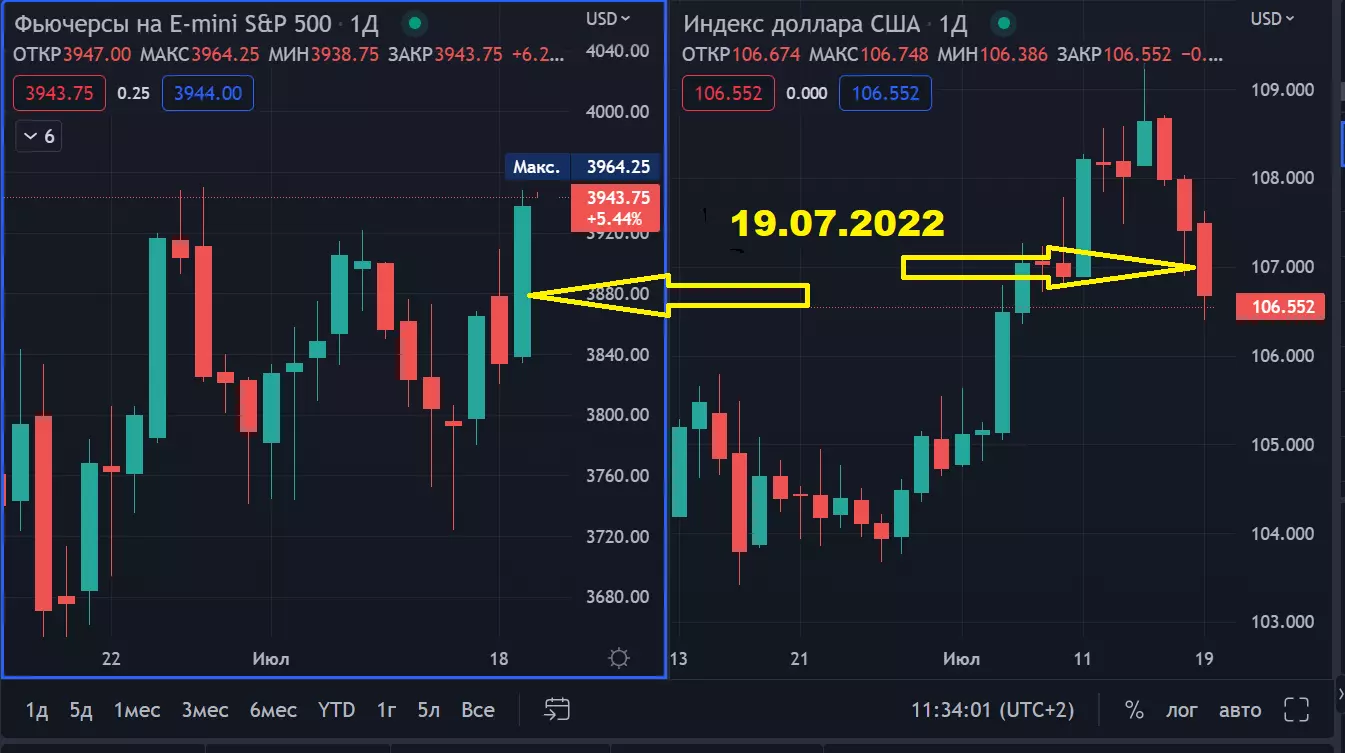

С самого начала, сессия 19 июля не задалась для «медведей»: рынок рос с первой по последнюю минуты. Давно такого не было, чтобы за одну только дневную сессию курс S&P 500 прибавил 2,98%. После падения предыдущего дня почти на один процент, после неудовлетворительного квартального отчёта International Business Machines Corporation (IBM), многие, если не все, ожидали, что рынок продолжит снижаться. Однако в торги вмешался доллар и всё переиначил по своему.

Рассматривая основные риски для рынка, мы выносили на передний план:

- риск агрессивной политики Fed Reserve,

- риск глобальной рецессии,

И это правильно, однако нельзя забывать о риске роста доходности облигаций. И, как показала сегодняшняя сессия, нельзя забывать и о долларе, особенно если его курс находится на экстремальных уровнях.

Так что там с долларом? Его больше нет? Он потерял свою позицию «Основная резервная валюта» и весь мир перешёл на юани, рупии, или рубли?

Всё ровным счётом наоборот, он является Asset классом Nr1 и он дорогой, как никогда! Такой дорогой, что уже представляет угрозу Американскому экспорту.

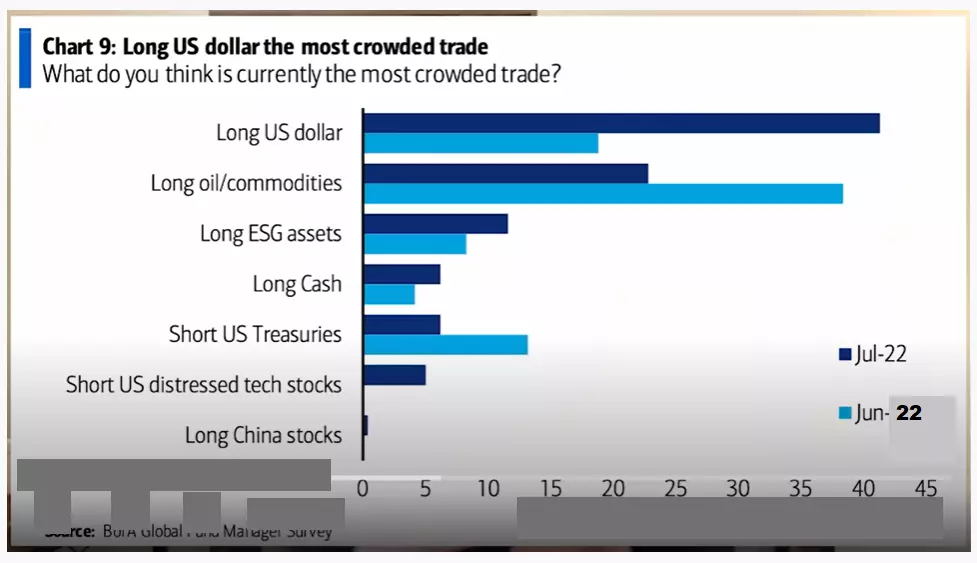

По опросу проведённому Bank of America среди крупнейших мировых инвесторов и трейдеров: "Какой, в последние полгода, их любимый, чаще всего используемый Asset класс в инвестировании и в трейдинга?", лидирует "длинная позиция в долларе". Доллар уверенно обошёл даже такой Asset, как "длинная позиция в нефти/в других ресурсах". Примечателен и рост этого предпочтения - в два раза за один месяц.

И нет в этой «любви» никакой интриги, ведь когда «мир начинает шататься» инвесторы «уходят» в «мировую-резервную валюту», а это был и есть — доллар.

На графике слева видно, что с начала текущего года индекс доллара DXY, отражающий его курс по отношению к "корзине" мировых, значимых валют, подорожал на 15,5 процентов. Для сравнения, на правом графике видно, что такой дорогой доллар был 20 лет назад.

U.S. Dollar Index (USDX, DXY) показывает развитие цены доллара в соотношении к шести мировым валютам, которые объединены в одну "корзину". "Корзина" состоит на 57,6 процента из EURO, на 11,9 процентов из японской иены, на 11,9 процента из фунта стерлингов, на 9,1 процент из канадского доллара, на 4,2 процента из шведской кроны и на 3,6 процента из швейцарского франка.

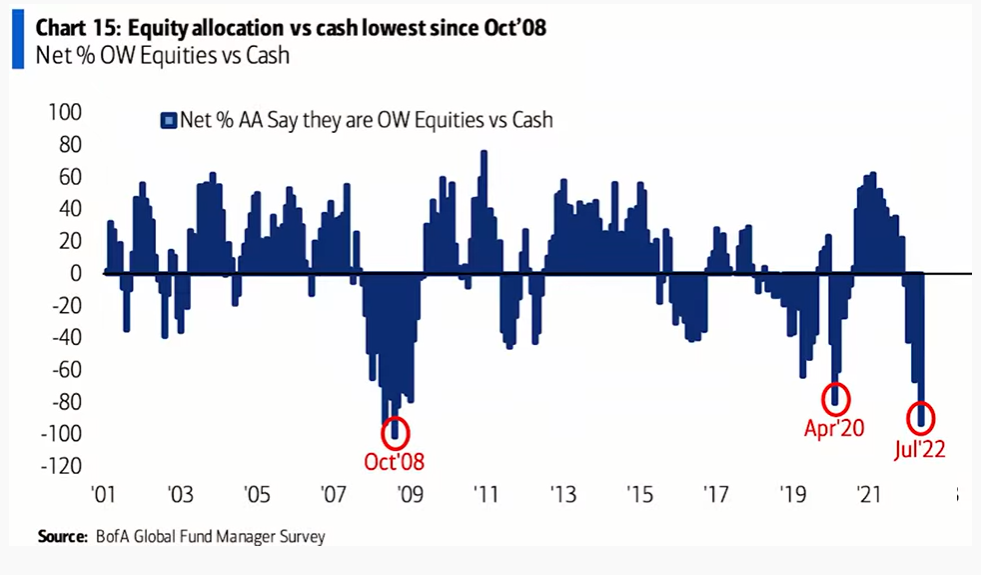

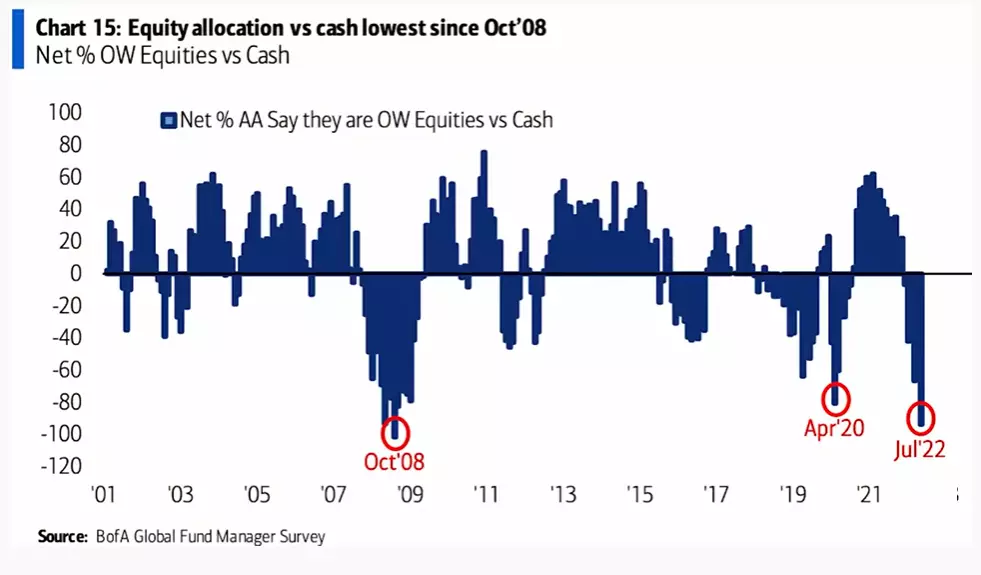

Примечательно, что, опрошенные Bank of America, мировые Asset менеджеры демонстрируют, что небывало высокий процент, управляемых ими активов, находится в Cash-резерве.

Мировые Asset менеджеры демонстрируют 6-ти процентную Cash квоту в управляемых ими активах. С одной стороны, 6 процентов может казаться незначительным показателем, однако это самая большая Cash квота со времён теракта 11 сентября 2001-го года.

Где же тогда «все деньги мира», в акциях?

Как показал опрос, проведенный Bank of America, Equities Allokation (квота акций) находится на исторически низком уровне. Последний раз такое низкое позиционирование в акциях, мировые фонд менеджеры демонстрировали после теракта 11 сентября 2001-го года.

Т.е., как видно из приведенной выше диаграммы, и не в акциях тоже. Где-же тогда? В долларах!

Более 60% опрошенных мировых менеджеров демонстрируют экстремально дефензивное размещение управляемых ими активов. Иными словами они демонстрируют крайне высокую осторожность и сдержанность в принятии инвестиционных решений, отсюда и этот полугодовой рост индекса доллара DXY.

Ориентированная на экспорт, экономика США болезненно ощущает на себе этот рост. К сожалению, не могу сейчас найти эти данные, но мне помнится, что каждые 100 базисных пункта роста индекса доллара, «стоят» Американским предприятиям 20-ти базовым пункта их дохода. За примерами не нужно далеко ходить: 900 миллионов «недополученного» IBM оборота/продаж в прошедшем квартале, приходятся на дорогой доллар. И в текущем сезоне отчётности мы будем сталкиваться ещё не раз и не два с такими «долларовыми дырами» в отчетности Американских предприятий.

Соответственно, что не «во благо» Американским концернам, то и не «во благо» и индексу S& P 500. Т.е. дорогой доллар, помимо всех прочих причин, оказывал давление на курсы индекса S& P 500.

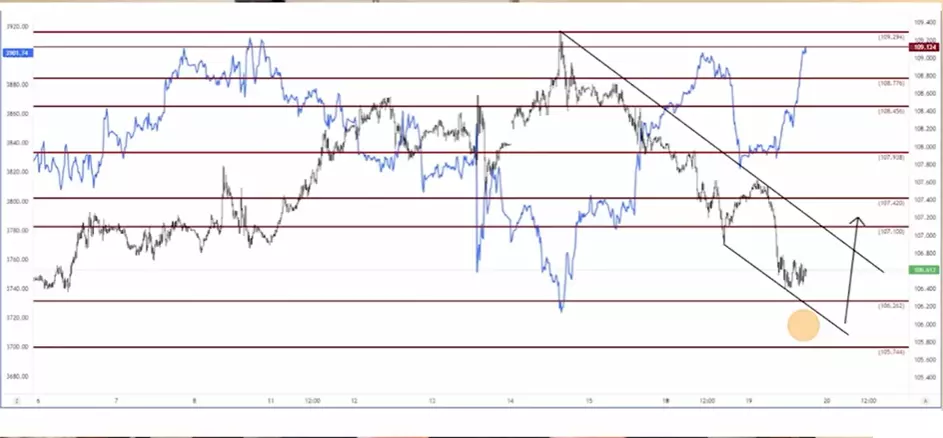

На графике видна негативная корреляция индекс S&P 500 (чёрный график) и индекса доллара DXY(синяя график).

Можно уверенно говорить, что:

- доллар вверх - акции вниз

- доллар вниз - акции вверх

Во время вчерашней сессии индекс доллара DXY снизился на 0,8 процента, чем и вызвал «взрыв» покупок индекса S& P 500.

Почему именно вчера, что повлекло подешевление доллара?

Два фактора:

- спекуляции вокруг подъема в четверг базовой ставки рефинансирования в Еврозоне на 0,5 процента, против ожидаемых 0,25%

- надежда на то, что, опять-же в четверг, после установки, обслуженной в Канаде, газовой турбины, газопровод «Северный поток I» возобновит прокачку газа.

Оба эти фактора оказали «бычье» действие на EURO, что повлекло «медвежью» реакцию индекса доллара DXY.

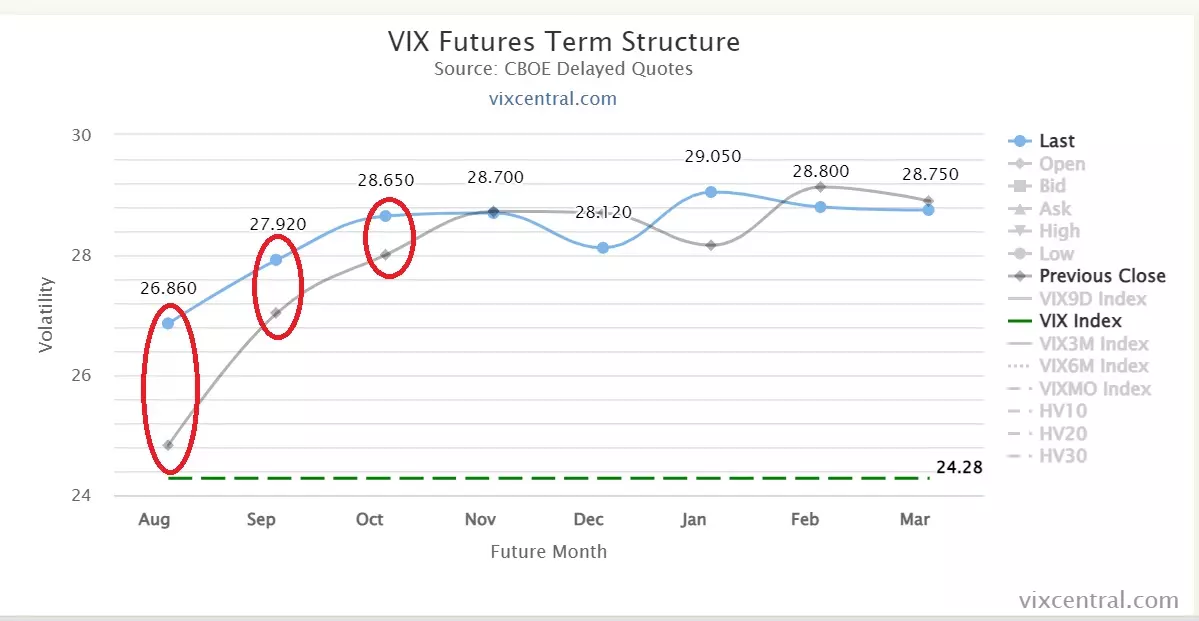

Примечательно, что индекс волатильности VIX демонстрировал очень сдержанную реакцию на рост индекса S& P 500. Т.е. участники рынка не спешили ликвидировать свои хеджевые позиции, оставшись в них, несмотря на рост индекса S& P 500.

Изменившаяся стоимость фьючерсных контрактов VIX стала сигнализировать, что участники рынка ожидают в ближайшем будущем (уже с августа) рост волатильности.

Изменение цены на фьючерсные контракты VIX отчётливо видны, сравнивая их цены по состоянию на 18-е и 19-е июля, на графике (выделил красными овалами).

Учитывая все вышесказанное (сдержанное снижение индекса волатильности VIX, подорожание его фьючерсных контрактов) и специфику расчёта цены ETN VXX, я предположил, что его значение в 21,46 долларов, это, как минимум дневной минимум, и агрессивно купил на него Put Spread.

Почему именно Spread, а не Naked проданный Put? А посчитайте сами максимальную доходность такого Spread и такого Naked Put к необходимому Margin залогу, то получается, что возможная доходность Spread в четыре! раза выше, чем возможная доходность Naked Put. И при этом у Spread к тому-же ещё и ограниченный возможный убыток.

Все, кто интересуется подобными опционными стратегиями и в целом торговлей опционами, могут записаться на бесплатную консультацию

Удачных вам торгов и инвестиций! Берегите свой капитал, без него на рынке мы просто зрители!

Первые письма придут уже очень скоро.

Убедитесь, что они не попадут в спам. (как это сделать?)