Сегодня были опубликованы данные Consumer Price Index (CPI), рефлектирующего развитие показателей инфляции в Америке. Особое внимание рынка к показателям, а в большей степени, к развитию показателей этого индекса обусловлено тем, что на них ориентируется FED Reserve в принятии своих решений. Рыночные участники спекулировали на показателях, которые, в их фантазиях, должны были быть ниже аналитических ожиданий. Эти «фантазии» нашли своё отражение в развитии рыночных курсов в прошедшие торговые дни этого года.

На ожиданиях значительного снижения показателей инфляции в Америке, индекс Американских акций S&P 500 вырос на 4,46 процента.

Курсовой рост «впитал» в себя не только снижение показателей CPI индекса ниже ожидания аналитиков, но и будущее, февральское повышение ключевой ставки рефинансирования на 0,25 процента.

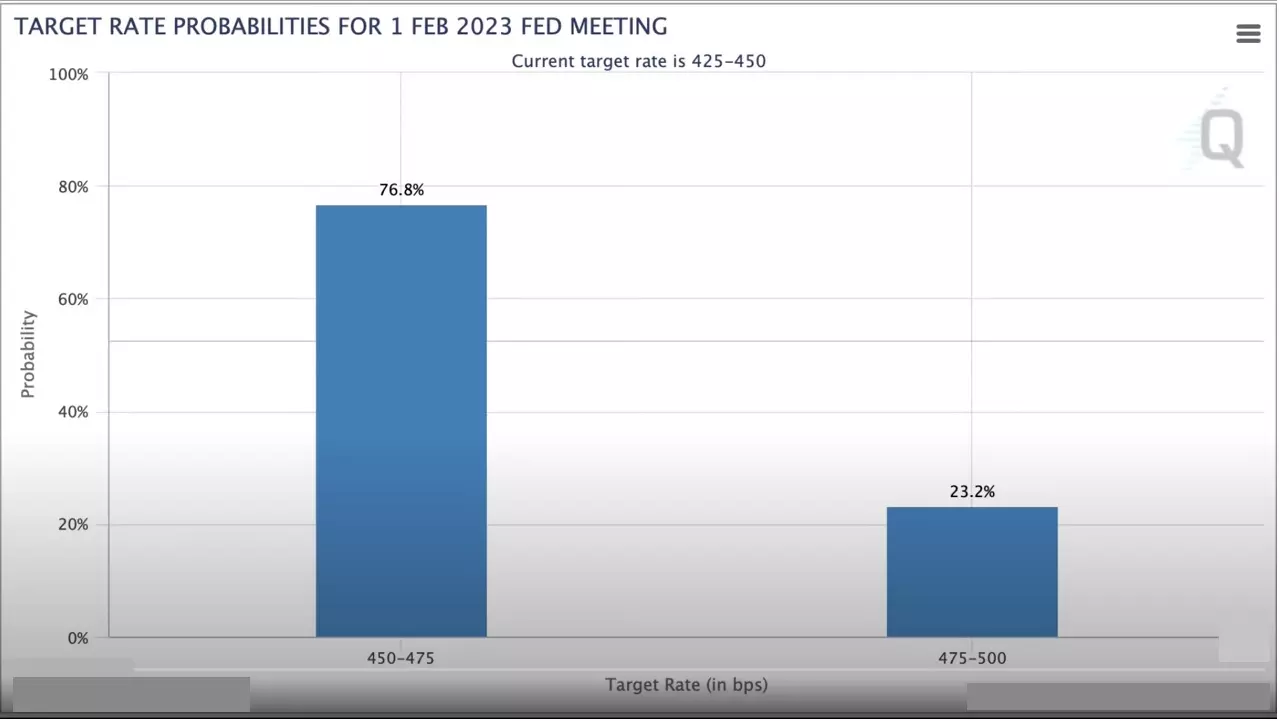

До выхода актуальных данных CPI индекса, вероятность подъема ключевой ставки FED Reserve на 0,25 процента 1-го февраля 2023-го года, находится в районе 76,8 процента.

Соответственно вероятность подъема на 0,5 процента "лежит" в районе 23,2 процента

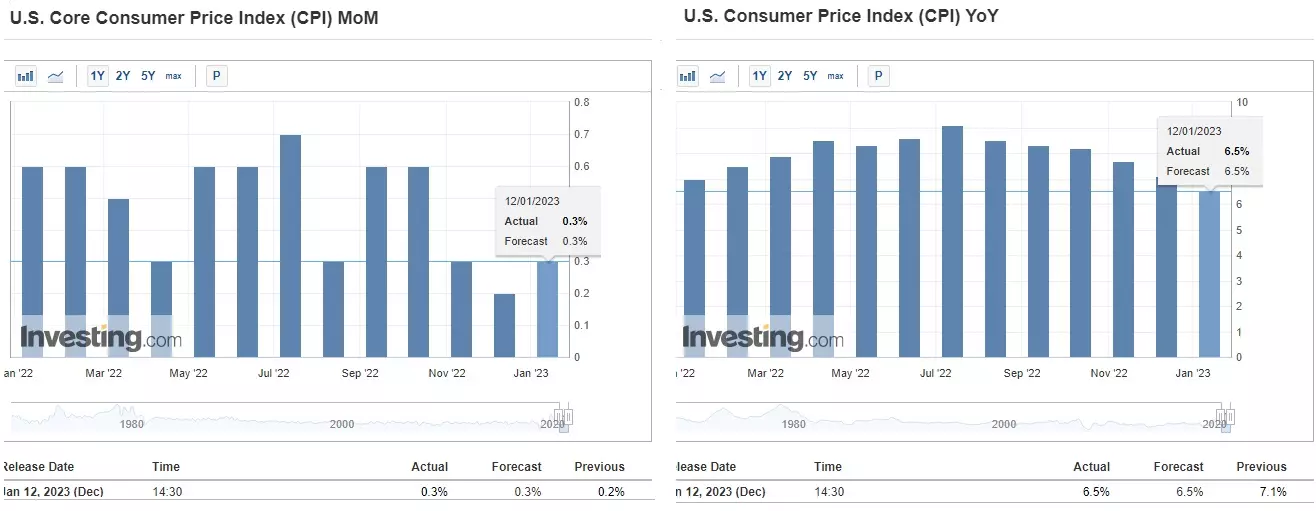

Касательно самих показателей CPI индекса, они «лежат» в рамках ожидания аналитиков, что однако не удовлетворяет ожидания рыночных участников и что уже нашло «отражение» в рыночных курсах

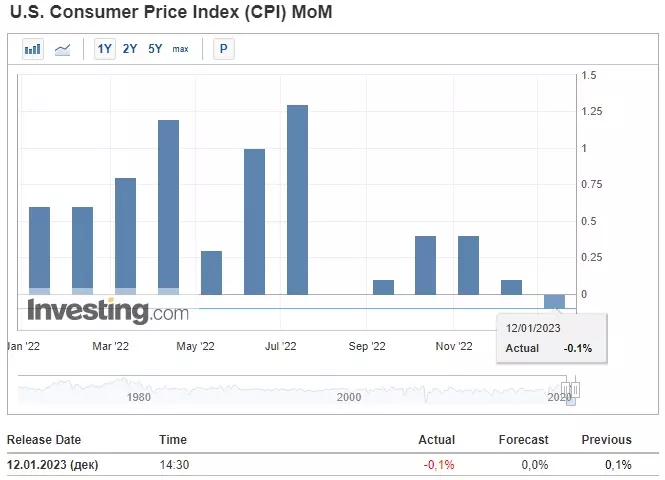

Показатель CPI индекса в декабре 2021-го года,по сравнению с предыдущим месяцем, уменьшился на 0,2 %

Показатель CPI индекса в декабре 2022-го года по сравнению с декабрём 2021-го года уменьшился на 0,6 %.

Всё так же в рамках ожидания аналитиков вышли данные так называемого базового CPI индекса, на показания которого в большей степени и ориентируется FED Reserve, во время принятия своих решений.

Однако, важнее величины актуальных показатели CPI индекса, является то, что они подтверждают динамику и тренд снижения инфляции в Америке, что в свою очередь:

- будет и дальше оказывать «давление» на доходность 10-ти летних облигаций, поддерживая их курсовой рост.

- замедлит динамику снижения Индекса доллара

- золото, если и не потеряет аргумент для продолжения своего роста, то, по крайней мере, «спасайся от инфляции — покупай золото» уже не будет основным драйвером этого роста.

В целом, можно говорить, что сегодня рынок «подвел черту» под своим основным раздражителем — инфляция. Она отойдет на второй план, уступив место макроэкономическим данным предприятий. Т.е. рыночные участники сконцетрируются Earning сезоне, который начнется уже завтра.

Традиционно, отчетами банков, завтра начинается отчетный период за прошедший, 4-й квартал 2022-го года.

Рыночные участники будут обращать внимание на то, насколько сильно "пострадала" маржинальность/доходность предприятий и обращать особое внимание на перспективы, о которых будет идти речь Conference Call-e, после каждой публикации отчётности.

Касательно развития самого S&P 500, то если со стороны отчётности предприятий, он не получит значительную поддержку, то его курсы будут идти вниз. Однако если со стороны отчётности предприятий будут поступать данные "ниже ожидаемых", то динамичная распродажа не заставит себя ждать.

Берегите свой торговый капитал, без него на рынке мы просто зрители!

Первые письма придут уже очень скоро.

Убедитесь, что они не попадут в спам. (как это сделать?)