Давненько я не могу припомнить, чтобы на пять торговых дней приходилось такое количество событий, способных, каждое в отдельности, оказать значительное влияние на рынки.

Это и макроэкономические, и геополитические события, и отчёты компаний, и заседания FED Reserve. А ещё рынок достиг важных технических уровней и показатель его настроения «вошёл» в зону ярко выраженных настроений.

Макроэкономические данные (я не буду в этом посте рассматривать, что ожидает рынок и как могут повлиять эти данные на настроение участников торгов, однако ежедневно, после публикации данных, я буду публиковать на своей странице в Facebook и в Telegram краткое резюме):

- понедельник:

- данные о ВВП Германии ( German GDP), за прошедший Q4 квартал и за весь 2022-й год

- вторник:

- Индекс деловой активности Китая в производственном секторе (Manufacturing PMI)

- Изменение количества безработных в Германии (German Unemployment Change) (янв) и Уровень безработицы Германии (German Unemployment Rate) (янв)

- Индекс потребительских цен (ИПЦ) Германии ( German CPI) (г/г) (янв)

- Индекс доверия потребителей (CB Consumer Confidence) (янв)

- среда:

- Индекс деловой активности Китая в производственном секторе (Caixin Manufacturing PMI)

- Индекс деловой активности Германии в производственном секторе (German Manufacturing PMI) (янв)

- Индекс деловой активности Англии в производственном секторе (Manufacturing PMI) (янв)

- Индекс потребительских цен Евросоюза (CPI) (г/г) (янв)

- Изменение числа занятых США в несельскохозяйственном секторе (ADP Nonfarm Employment Change) (янв)

- Индекс деловой активности США в производственном секторе (ISM Manufacturing PMI) (янв)

- Число открытых вакансий на рынке труда США (JOLTs Job Openings) (дек)

- Заявление FOMC (FOMC Statement), Решение по процентной ставке ФРС (Fed Interest Rate Decision), Пресс-конференция FOMC (FOMC Press Conference)

- четверг:

- Решение по процентной ставке Англии (BoE Interest Rate Decision) (янв), Протокол заседания Комитета по кредитно-денежной политике (BoE MPC Meeting Minutes)

- Решение по процентной ставке Евросоюза (ECB Interest Rate Decision) (фев), Пресс-конференция ЕЦБ (ECB Press Conference)

- Выступление главы Банка Англии Бейли (BoE Gov Bailey Speaks)

- Председатель ЕЦБ Лагард выступит с речью (ECB President Lagarde Speaks)

- Число первичных заявок на получение пособий по безработице (Initial Jobless Claims)

- пятница:

- Композитный индекс Англии (Composite PMI)

- Индекс деловой активности Англии в секторе услуг (Services PMI)

- Изменение числа занятых в несельскохозяйственном секторе США (Nonfarm Payrolls) (янв)

- Уровень безработицы (Unemployment Rate)

Ещё раз повторюсь, что каждое из этих макроэкономических событий способно самостоятельно изменить направление движение курсов, способно повлиять на настроение участников рынка, а тут, каждый день, не одно и не два таких события.

У всех у нас в памяти 26 августа 2022-го года, когда выступая на экономическом симпозиуме в Jackson Hole, президент Американского FED Reserve м-р Jerome H. Powell, «в кои века» набрался смелости «открыть свой рот» не для того, чтобы в очередной раз объявить рынку, что «манны небесной» больше не будет, что FED Reserve намерен не только дальше повышать свою ключевую ставку, но и в сентябре начнет изымать рыночную ликвидность.

Находящиеся в "медвежьем ралли" рынки, надеющиеся на то, что FED Reserve и в частности Jerome H. Powell, будут переходить от своей "ястребиной" к мягкой, "голубинной" риторике, только завиден на трибуне Jackson Hole своего "благодетеля" - президента FED Reserve м-р Jerome H. Powell, начинают внутридневной рост. Они нисколько не сомневаются в том, что он и сейчас начнет "играть на их стороне", начнёт если не сворачивать программу по "охлаждению" рынков, то как минимум уверит их, что к этому приступит в самое ближайшее время. Однако Powell, говорит об обратном (и откуда у него только взялась эта смелость!), говорит рынкам, что и ставки будут расти, и ликвидность будет изыматься и, что ему в целом непонятно "рыночное воодушевление, мешающее проведению в жизнь, основной задачи FED Reserve - борьбе с инфляцией". Получив "холодный душ", рынки за последующие 8 минут потеряли 2 миллиарда долларов, к концу дня снизились на 4,63%, а за последующие три недели в целом на 13,5%.

Однако, несмотря на то, что с момента описанных событий, ключевая ставка повышалась дважды, рынок не реагировал на это повышение должным образом и к началу этой «монстер"-недели вырос на 14,2%, практически вернувшись на уровень, на котором он был 26 августа. И если для многих, в этом «упал и снова вернулся» есть только информация о том, что рынок восстановился до прежних уровней, то FED Reserve и в частности, Jerome H. Powell, должны констатировать, что все их усилия, предпринятые после 26 августа, прошли даром.

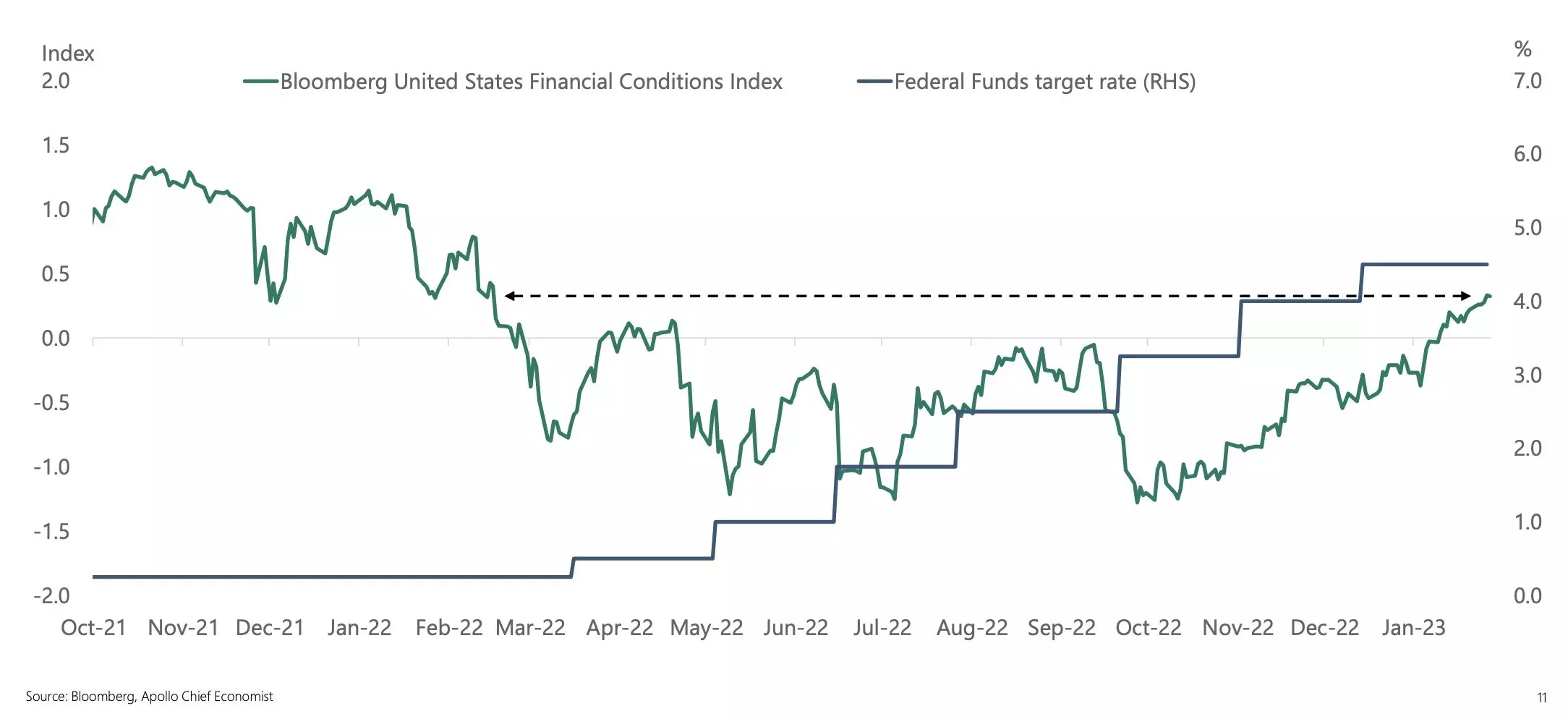

Для характеристики развития всех рынков используется так называемый Financial Conditions Index (FCI), индекс финансовых условий. Это совокупный показатель, основанный на наборе ценовых показателей, процентных ставок и их спредов, цен акций, и их волатильности, рост цен на жилье и т. д. И если мы говорим, что FED Reserve своей политикой пытается «остудить» фондовый рынок, то это несколько неполное описание того, на что пытается воздействовать FED Reserve. Правильнее и полнее описать задачу стоящую перед FED Reserve можно так: «Своей политикой повышения ключевой ставки и изыманию рыночной ликвидности, FED Reserve пытается добиться снижения показателя индекс финансовых условий».

Показатель Financial Conditions Index (FCI), индекс финансовых условий, за последние четыре месяца вернулся на отметку, по состоянию на март 2022-го года, что соответствовало ключевой ставке в размере 0 - 0,5 %. Т.е. можно говорит что все усилия FED Reserve в 2022-м году были тщетны, что подняв ставку до 4,5-й % FED Reserve так и не решил поставленной задачи.

Почему так произошло? Так произошло по той причине, что, за всё время президентства Jerome H. Powell, рынок только один раз слышал от него «klare rede"(чёткую речь). Только однажды, и это было в Jackson Hole, Jerome H. Powell перестал «жевать сопли» и произнёс, что-то внятное о том, какие задачи должен решить Fed Reserve и что, в связи с этим, ожидает рынок. Простите меня за такую риторику, однако его поведение именно ее и заслуживает. После выступления в Jackson Hole, он «спрятался» от рынка, от него не последовало ни одного заявления, не одной вводной для рынка, он сидел и смотрел на то, как рынок, своим ростом, «перемалывает» всё достигнутое Fed Reserve.

Я ожидаю, что в эту среду будет его dejavu Jackson Hole, однако это не спасёт его от того, что на него возложат ответственность за этот fakeUp. Как и не спасёт его от подробного поста, в котором я поделюсь своим мнением о том, как, в прошедшие пару лет, вели себя и продолжают вести резервные банки. О том, что люди, наделенные властью и ответственностью, не выполняют возложенных на них задач. Я намерен написать и о Jerome H. Powell, и о «звезде» ЕЦБ, его президенте мадам Christine Lagarde. И мне вполне понятно, что «не Боги горшки обжигают», но тут уж такие «не Боги», что задаешься вопросом о их профпригодности.

Ну, а рынки, какие ожидания у них от предстоящих в среду мероприятий, связанных с Fed Reserve, Jerome Powell и ключевой ставкой?

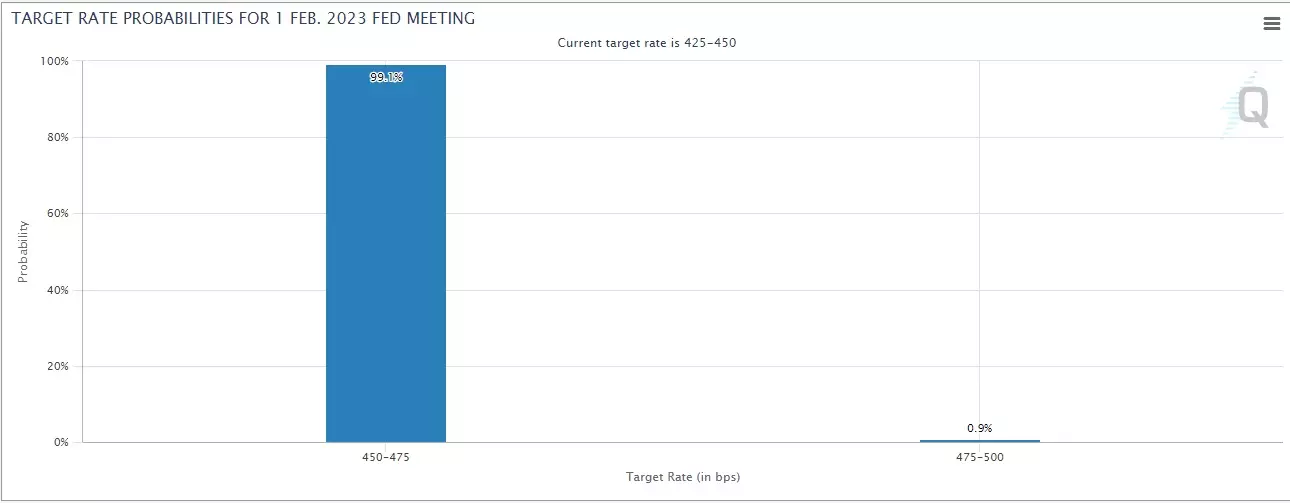

На 99,1% рынки уверены, что, на предстоящем в среду, заседании Fed Reserve, ключевая ставка возрастет на 0,25%.

И, что меня в этом пугает, так совсем не то, что 0,25% это не достаточно, что этим повышением Fed Reserve ничего не сможет достичь. А то, с какой уверенностью рынки смотрят на величину этого повышения — 99,1%, я за все время на бирже не могу такого момента припомнить! Именно она, эта уверенность и пугает, ведь при таком сценарии, достаточно будет какого-то малейшего отклонения от ожиданий и полная уверенность перейдет в полное разочарование. И уже тогда, свободного падения рынков не избежать.

Разочарование и последующую распродажу, может вызвать и ожидание рынков во времени на которое эта высокая ключевая ставка останется действовать. Честно говоря, тут уже рыночная фантазия разыгралась до беспредела!

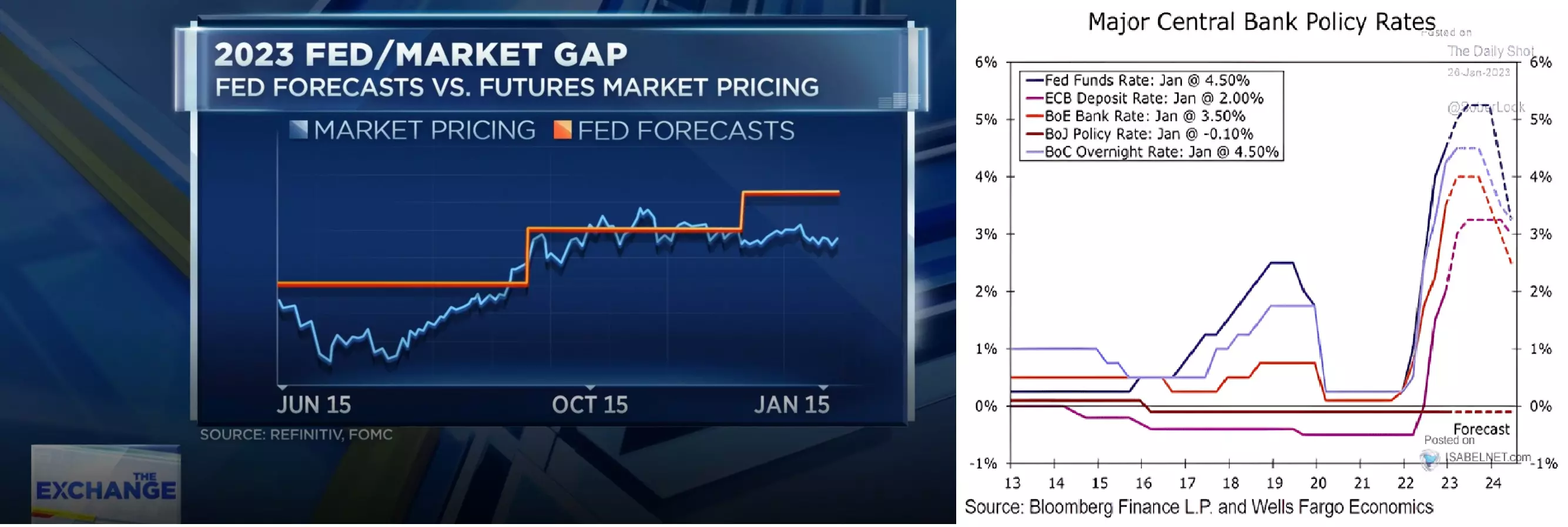

Fed Reserve не раз сигнализировал, что собирается, как минимум, до конца текущего года держать ключевую ставки без снижения. Однако рынки уверены в обратном и заявляют: "Ставка будет снижена, ты сделаешь это!"

Ожидания рынка на 70 базовых пунктов расходятся с тем, о чем предупреждает Fed Reserve.

На правом графике показаны ожидания рынка по величине ключевой ставки на конец года у всех ведущих резервных банков мира.

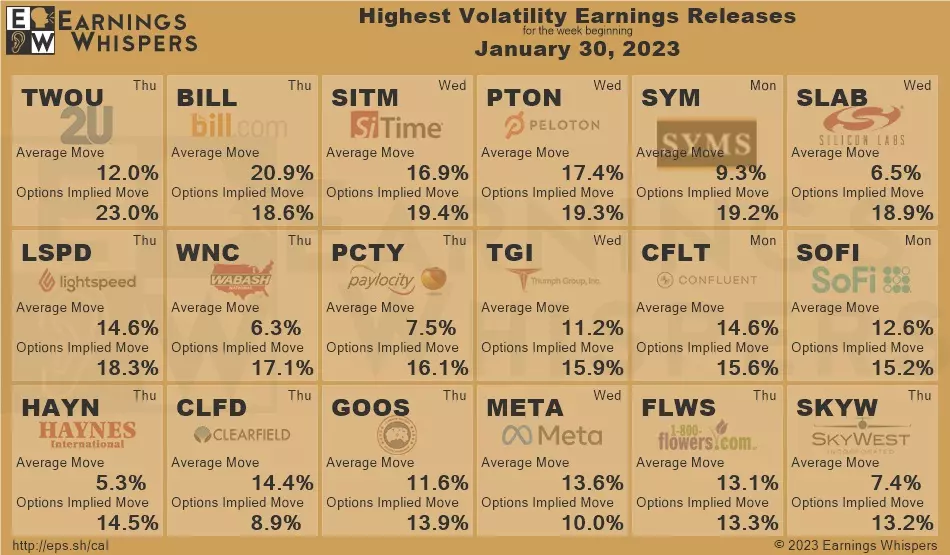

Продолжается сезон отчетности Американских и торгующихся на Американских биржах компаний. За одну только эту неделю свои отчёты предоставят 15% компаний входящих в индекс Американских акций с наибольшей капитализацией S& P 500.

Текущая неделя станет самой "богатой" на отчеты компаний тех сектора и будет неделей самой большой суммарной капитализацией. Только в четверг, суммарная капитализация трёх тех.гигантов составит почти 4,5 миллиарда долларов.

Amazon 1,04 миллиарда долларов

Apple 2,31 миллиарда долларов

Alphabet 1,3 миллиарда долларов

Как обычно, и этот сезон отчетности не является исключением, в преддверии публикации данных наблюдается максимальный Implied Volatility (ожидаемая волатильность), торгующихся на акции, с предстоящей публикацией данных, опционы. Что позволяет, имеющим опыт в торговле Earnings Strategie, строить позиции, которые буквально «через ночь» способны заработать Profit.

Акции, публикующие свои отчёты на этой неделе, обладающие высокой ожидаемой волатильностью (Implied Volatility).

Нужно сказать, что протекающий прошедшие две недели сезон отчетности, можно охарактеризовать, как неудовлетворительный. За редким исключением, компании публикуют данные значительно превышающие ожидания аналитиков. А заявляемые ожидания, по поводу развития их бизнеса в предстоящем году, не несут оптимизма.

Сезон отчетности ещё только набирает обороты, поэтому диаграмма, если рассматривать отдельные секторы, не несет объективную информацию. По той причине, что представители некоторых секторов ещё не публиковали свои отчёты и соответственно их бары полность зелёного цвета. Обратите внимание на результаты отчётности по индексу S&P 500, я их выделил красным овалом. К публикации отчётов ещё не приступали Industrials и тех компании, которые сильнее прочих "страдают" от роста ключевой ставки, а "результаты ниже ожидаемых" показали 28%, от общего числа отчитавшихся.

Основной проблемой, текущего сезона отчетности, станет не показанный результат, по понятиям рынка — «это уже дело прошлого», а то какие ожидания у компаний на ближайшее будущее. Ну, а до сих пор, я ещё ни одного, в том числе и от Маска, прогноза с растущими ожиданиями не слышал. К слову, отчётность Tesla требует отдельного поста. Маск превзошел себя самого, он сумел сконцентрировать внимание членов его «религиозной секты» нa том, что 2022-й год был годом рекордных продаж и увести их внимание от падающей маржи, от того, что нет прогнозов роста на 2023-й год. Ему одному, курс акций Tesla обязан 25-ти процентным ростом, показанным за последующие два после отчётности дня.

К началу этой «монстер"-недели рынки подходят на «полном расслабоне», посудите сами:

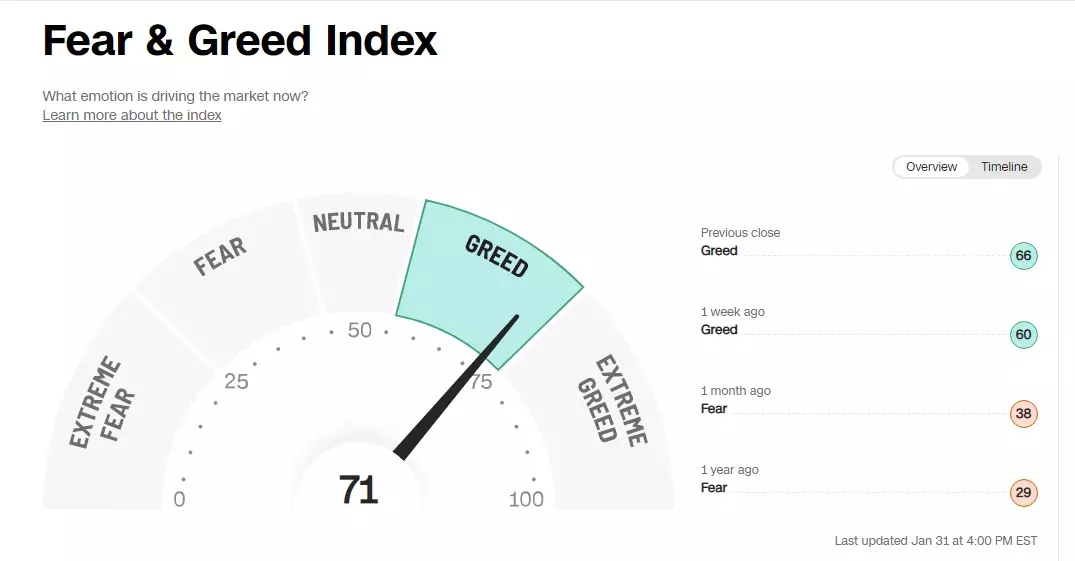

«Индекс страха и жадности"(Fear & Greed Index) показывает значение 71, что соответствует следующему описанию поведения и настроения участников торгов: «Они забыли, что рынок может двигаться и в обратном направлении, они совершенно не хотят думать о том, что курсы могут «падать», и при этом «падать» стремительно и низко. Они спешат покупать, опережая друг-дружку. Они игнорируют приходящие новости, или выбирают из них только то, что хотят видеть и слышать, только то, что способно укрепить их покупательский настрой».

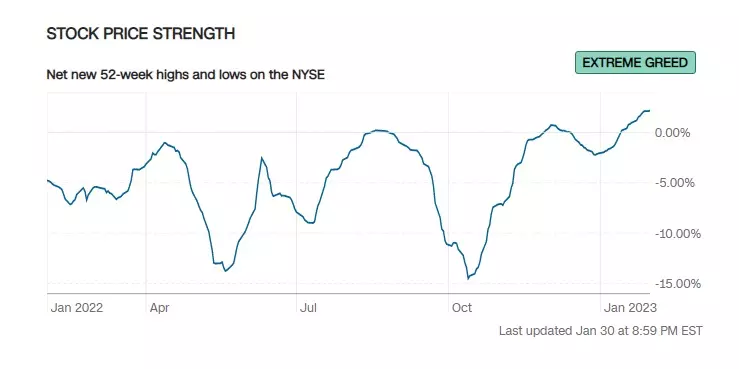

Stock Price Strength индикатор отражает отношение количества акций находящихся в районе 52-х недельного максимума (зона перекупленности), к количеству акций, находящихся в районе 52-х недельного минимума (зона перепроданности). На рынке есть всевозможные Stock Price Strength индикаторы, я выбрал базирующийся на акциях входящих в The Dow Jones Industrial Average индекс. Мой выбор основан на том, что нет смысла, в моменты эйфории, отслеживать показатели Stock Price Strength индикатора, основанного на акциях, образующих индексы Russel и Nasdaq. В моменты эйфории, рынки нужно отслеживать Stock Price Strength индикатором, базирующемся на стабильных, имеющих внутреннюю стоимость акциях, входящих в The Dow Jones Industrial Average индекс. Так вот, обратите внимание на то, что показания Stock Price Strength индикатор сигнализируют «Экстремальную жадность» и что так высоко индикатор, за последние 12 месяцев, не находился.

«Экстремальную жадность» отражает и Stock Price Breadth индикатор, который сравнивает между собою количество на NYSE, которые растут по сравнению с количеством акций, которые падают. И опять же, такого высокого показателя у Stock Price Breadth индикатор не было уже, как минимум последние 12-ть месяцев.

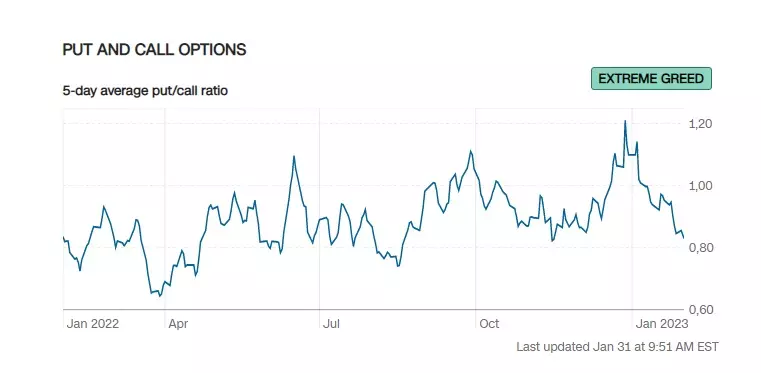

Put and Call Options индикатор соотносит между собою количество купленных Put опционов с количеством купленных Call опционов. Во время спекуляций на росте акций, рыночные участники покупают Call опционы. Когда рыночные участники прогностицируют снижение курсов, или начинают боятся «падения» рынка, то они покупают Put опционы. Соответственно, если показания индикатора снижаются, то это означает, что количество купленных Call опционов, превышает количество купленных Put опционов, что в свою очередь сигнализирует о преобладающих Greed настроениях. Так вот и этот индикатор сигнализирует, что среди участников рынка преобладает уверенность в дальнейшем росте рынка и они покупают большее количество Call опционов, желая спекулировать на этом росте. Их уверенность насколько велика, что они не считают необходимым покупать Put опционы, защищая себя от возможной ошибки в оценке рыночного движения. Одним словом и этот индикатор указывает на «Экстремальную жадность» в настроении участников торгов.

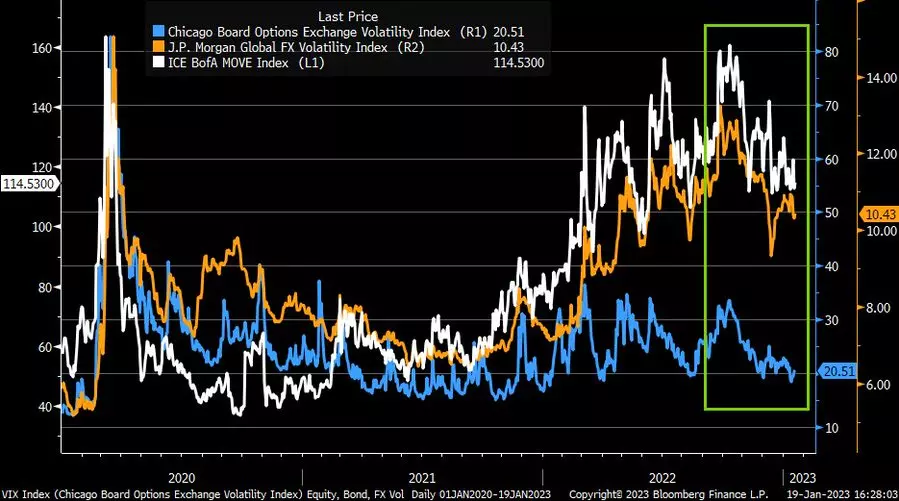

Ну и совсем «под занавес», хочу вам показать то, что у меня «в голове совершенно не укладывается»:

Диаграмма сравнивает развитие волатильностей различных финансовых инструментов:

- волатильность фондового рынка (акции), голубой график

- волатильность рынка FOREX (валюты), белый график

- волатильность рынка капитала (облигации), желтый график

До начала 2022-го года все три волатильности развивались, как говорится, «в унисон», однако с начала 2022-го года между показаниями графиков начинает образовываться Spread (разрыв): график фондового рынка «отстает» от графиков рынков валют и облигаций.

Это отставание обусловлено разницей в оценке рисков, связанных с политикой «охлаждение» экономики, начатой Fed Reserve в феврале–марте 2022-го года. Рынок акций «живет» иллюзией, что удастся «проскочить» мимо рецессии, что инфляция «рассосется ´» сама-собою и поэтому не покупает защитные инструменты, для хеджирования своих позиций. В то время, как рынки облигаций и валют, очень заблаговременно, еще с середины 2021-го года начинают «страховаться» от возможных последствий, к тому времени, еще даже не начавшихся, действий Fed Reserve-а.

Почему такая разница в оценке риска? А она такая из-за того, что, к сожалению, или нет — время покажет, но на фондовом рынке стал преобладать Retail (частный, приватный участник торгов). И при этом это тот Retail, который появился на фондовом рынке во время Lockdown 2020-2021-го годов — Retail созданный внезапными «вертолетными» деньгами и внезапным избытком свободного времени. Появившись на фондовом рынке, в момент его «обвала» в начале/середине 2020-го года и по «рекомендациям» Robinhood и других Discount Broker, закупившись высокорисковыми акциями, Retail за короткий промежуток времени удвоил/утроил свои инвестиции. Сбившись в Reddit сообщества, Retail с завидной периодичностью «кошмарит» фондовый рынок. Да, что там фондовый рынок, Retail ведёт открытую конфронтацию со своим родителем — Jerome Powell, пытаясь заставить, в его лице Fed Reserve, изменить свою политику повышения ключевой ставки.

Хотелось бы верить, что Мямля (Jerome Powell) сумеет найти в себе силы заявить о своей позиции, а после и проявить ее. На этой оптимистичной ноте:

Желаю вам успехов на рынке! Удачных торгов и инвестиций!

Первые письма придут уже очень скоро.

Убедитесь, что они не попадут в спам. (как это сделать?)