В начале скучно, в перспективе непобедимо: тот, кто на будущее своих детей откладывает деньги, оказывает им неоценимую услугу. Традиционно, для этой цели используют сберегательные книжки, однако однозначно лучшим решением являются акции.

Рост курсовой стоимости DAX в прошлом году составил более 25 процентов (подробно о DAX в моём блоге «30 фактов к 30 летию DAX») — значительно перекрыв минус прошлого года. Такие «взлёты» и «падения» не будут заметны в долгосрочной перспективе: за последние 30 лет значение ведущего немецкого индекса акций росло в среднем на 7,2 процента в год. А если посмотреть более длительную статистику, например с 1959 года, то крупнейшие немецкие акции имеют среднегодовую прибыль в 8,4 процента — облигации и сберегательные книжки даже близко не могут приблизится к этой цифре.

Индекс немецких акций DAX увидел свет в 1988 году, но есть возможность просчитать его развитие и с более раннего периода. Ведь акции, которые входят в него, существуют уже почти целое столетие.

Таким образом можно рассчитать, как выглядел DAX в те года, в которые он ещё и не существовал вовсе.

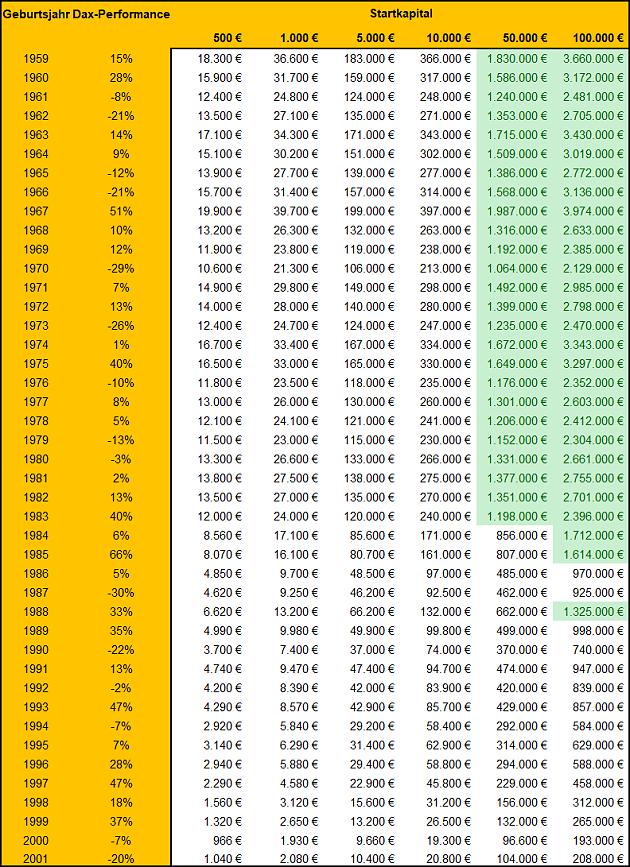

И это не важно, что сейчас евро, а в 1959 году были марки, но инвестиция в 1000 D-Mark, или 500 Euro в сегодняшнем эквиваленте, принесла бы 3.560 процентов!!! Иными словами, из каждой марки получилось 1.830 Euro.

В таблице собраны результаты, во что превратились бы 500, 1000, 5000, 10000, 50000 или 100000 евро за 18 лет, начни ваши родители инвестировать в 1959, или 1960, или 1961 и так далее, вплоть до 2001-го года. Помимо этого, напротив каждого года находится цифра, отражающая развитие DAX в этот год. И не в каждый год DAX показывал положительный результат.

Долгосрочное инвестирование — это инвестирование капитала на длительный срок. У каждого своё понятие «длительного срока», чаще всего это более пяти лет.

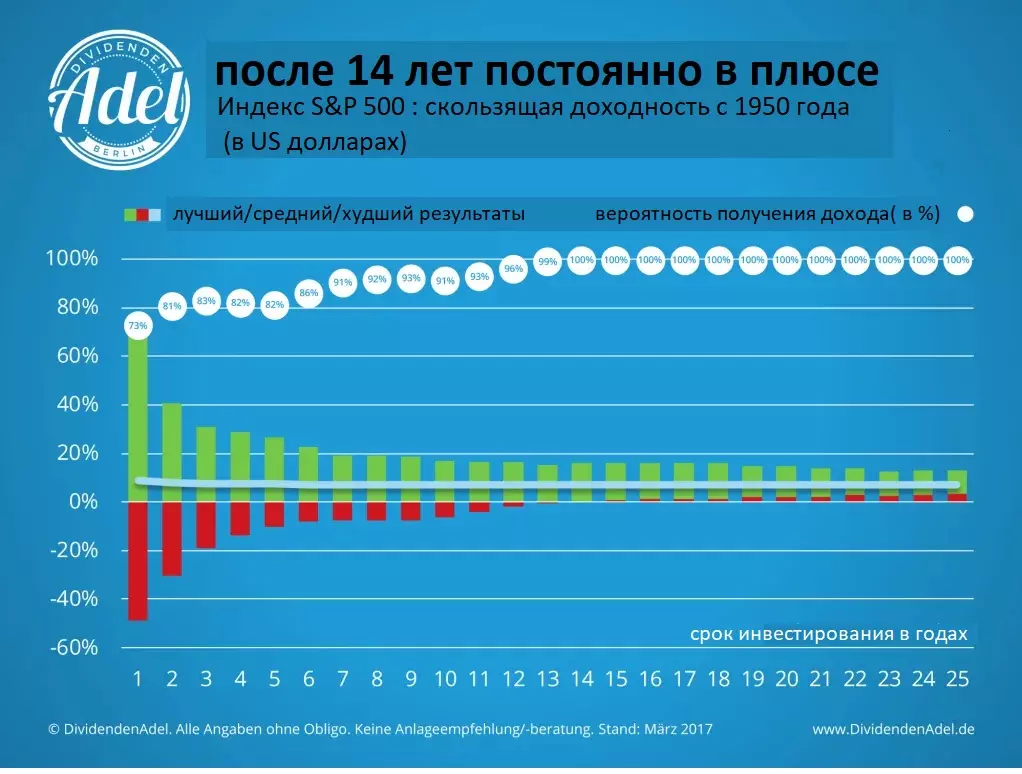

График показывает вероятность получения положительного результата при инвестировании в индекс S&P 500, в зависимости от длительности инвестирования. Так например: если срок инвестирования один год, то вероятность получения прибыли равна 73-м процентам, а исторически максимальная годовая прибыль составляла 79 процентов. Соответственно, исторически максимальный годовой убыток составлял 48 процентов.

Если срок инвестирования продлить до 5-ти лет, то вероятность того, что в конце срока будет получена прибыль возрастает до 82-х процентов.

Соответственно, исторически средне годовые прибыль и убыток составят 22 и 9 процентов. А начиная с 14-го года длительности инвестирования процент получения положительного результата достигает максимально возможных ста процентов. Т.е. не важно когда вы начинали инвестировать - в кризис, до или после него- после 14 лет вы всегда были в плюсе! В каком? Это нам показывает синяя линия: ваша доходность составляла 8,7 % годовых.

Как видно из графика, долгосрочное инвестирование в акции является идеальным с точки зрения безопасности и доходности.

А закончить я хочу цитатой легендарного инвестора Уоррена Баффета:

"Не относитесь к годовым результатам слишком серьёзно. Вместо этого сосредоточьтесь на средних показателях за четыре или пять лет".

Первые письма придут уже очень скоро.

Убедитесь, что они не попадут в спам. (как это сделать?)