Вскоре увидит свет моя PDF-брошюра «13 шагов к успешному инвестору». 13-ть разделов которой очень подробно, с многочисленными примерами графиками и таблицами, рассказывают о том, почему инвестируя самостоятельно Вы добьетесь несравненно больших результатов, чем отдав свои деньги в управление. O том, как самостоятельно прийти к успешному инвестированию. Из-за большого объема материала, я не смогу разместить брошюру у себя в блоге. Она будет доступна для скачивания или для прочтения по ссылке. О ее выходе, я сообщу дополнительно постом в блоге. Чтобы не пропустить, подпишитесь на блог.

Предлагаю Вашему вниманию выдержку из второй главы:

«Smart Money и Dumb Money»

«Лучше с умным потерять, чем с дураком найти»

Народная мудрость

Эта народная мудрость не верна! Вот уж никогда не думал, что буду писать такое, но ведь не верна. Как минимум не верна, если мы ее попробуем применить к инвестированию. Сейчас всё вам объясню.

Всех инвесторов можно разделить на две группы: инвестиционные институты и частные инвесторы. С частными инвесторами всё понятно — это я и вы, читающие мою брошюру (уверен, что представители инвестиционных институтов вряд ли снизойдут до ее чтения). Т.е. «частники» это те кто инвестирует для себя, создают себе пассивный доход, или даже зарабатывают инвестированием себе деньги, однако этот заработок не является основным.

«Логика понятна» — скажете Вы и продолжите: «Инвестиционные институты — это банки, инвестиционные фонды и т. д.» В общем-то Вы правы, однако банки, инвестиционные фонды, управляющие компании сами по себе — это всё обезличенные юридические лица, просто фирмы и компании, просто офисы в больших и не очень зданиях. Инвестиционные институты представляют ими владеющие и на них работающие люди, называющие себя Smart Money. Следующий абзац не мой текст, я просто цитирую:

Smart Money и Dumb Money — это термины из финансового мира. Они описывают разные группы инвесторов. Smart Money, по-русски умные деньги — это институциональные инвесторы, обладающие необходимыми знаниями и опытом. Им доступна информация, позволяющая в нужный момент покупать и продавать активы, что делает их инвестирование эффективным. Напротив, Dumb Money — тупые деньги (напомню, что это не мой текст, я цитирую). Dumb Money это частные инвесторы, не обладающие необходимыми знаниями, не имеющие опыта и не имеющие достаточно времени и денег для того, чтобы инвестировать. Они склонны доверять своим чувствам и поэтому часто инвестируют деньги не во время. То слишком рано, то слишком поздно заходят и выходят из инвестиций. Поэтому Dumb Money менее успешны.

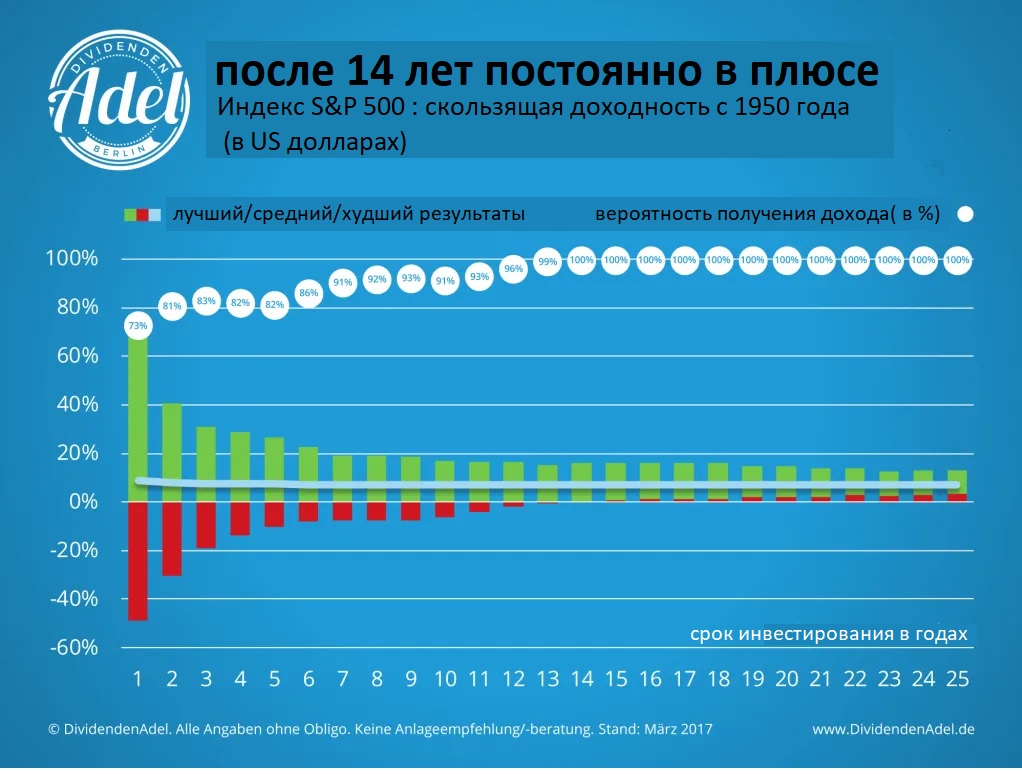

График показывает вероятность получения положительного результата, при инвестировании в индекс S&P 500, в зависимости от длительности инвестирования.

График показывает вероятность получения положительного результата при инвестировании в индекс S& P 500, в зависимости от длительности инвестирования. Так например: если срок инвестирования один год, то вероятность получения прибыли равна 73-м процентам, а исторически максимальная годовая прибыль составляла 79 процентов. Соответственно, исторически максимальный годовой убыток составлял 48 процентов. Если срок инвестирования продлить до 5-ти лет, то вероятность того, что в конце срока будет получена прибыль, возрастает до 82-х процентов. Соответственно, исторически средне годовые прибыль и убыток составят 22 и 9 процентов. А начиная с 14-го года длительности инвестирования процент получения положительного результата достигает максимально возможных ста процентов. Т.е. не важно когда вы начинали инвестировать — в кризис, до или после него- после 14 лет вы всегда были в плюсе! В каком? Это нам показывает синяя линия: ваша доходность составляла 8,7% годовых. Вы это знали? Вам об этом говорили в Вашем банке? Или может Вам там предложили инвестировать в акции, в S& P 500 индекс? Нет, а всё из-за того, что существует этот пресловутый конфликт интересов. Всё потому что-то что выгодно Вам, не выгодно банку. Всё потому что вы и банк имеете различные ожидания получения заработка. У вас это ожидание того, что доверив свои деньги банку, последний будет управлять ими с максимальной выгодой для вас. А вот у банка, Ваши ожидания стоят на последнем месте, его задача максимально заработать Вашими деньгами. Естественно, для себя максимально.

Завершить хочу цитатой из описания моего проекта "Сам себе инвестор":

"Ни один финансовый консультант не может так эффективно управлять Вашими деньгами, как это можете делать Вы. Ни один инвестор не будет так аккуратно, расчетливо, соизмеримо с Вашей ситуацией и Вашими потребностями, инвестировать Ваши деньги. Создавать инвестиции и управлять ими Вы должны самостоятельно. Инвестировать — это не ракеты строить, научиться может каждый. Кто-то быстрее, кому-то понадобится больше времени, но любой желающий, в конечном итоге, станет для себя хорошим инвестором."

Первые письма придут уже очень скоро.

Убедитесь, что они не попадут в спам. (как это сделать?)