Как мне хочется написать, что «я был прав, я предупреждал, я знал, что так и будет…» Положа «руку на сердце» — действительно, так и есть, я был прав: данные по безработице в Америке вышли хорошие, рынок полетел камнем вниз. Однако, времени порадоваться своей прозорливости не было совершенно. Два часа подряд, всё оставшееся время до закрытия рынка, пришлось «не разгибаясь» работать в рынке.

Сильное, а главное, быстрое движение курсов погнали мои календари против меня, они тут же потеряли рыночный нейтралитет и требовали моего вмешательства.

Календарь — это на сленге «календарный спред», который я строю опционами, и который мне позволяет находится в рынке, без необходимости определять его будущее движение.

В теории, мне всё равно куда будет двигаться рынок, главное, чтобы не камнем вниз, и не ракетой вверх. И вот это «камнем вниз"вчера, после оглашения FOMC протокола, и произошло.

Надо сказать, что понимание возможности всяких «нежданчиков» от Федерального Резерва (Federal Reserve), было уже давно. А таймер обратного отсчета, наступления «нежданчиков», начал свой отсчёт с момента, когда Джером Пауэлл (Jerome Powell) осенью был оставлен на второй срок в кресле председателя. Его судьбе не позавидуешь: рынок в своём росте очень сильно оторвался от реальной стоимости, инфляция бьет рекорд за рекордом, баланс резервного банка «раздут» до небывалой величины. Тут что не предпринимай, оно либо нагружает рынок, либо усугубляет ситуацию с инфляцией. И при любом раскладе, раньше или позже, конфликт с рынком неизбежен.

Раньше или позже рынок услышит: «Я осыпал вас деньгами, а теперь пришло время, чтобы некоторые из вас всё потеряли.» И единственное, что радует — то, что можно противостоять, можно ещё избежать этих потерь. Чем раньше придет понимание, что у каждого ралли есть финиш, тем выше шанс не отдать нажитое.

Время, когда хорошая макроэкономическая новость двигала рынок вверх, прошло. Сейчас эти новости во вред росту. Сейчас, даже улучшение COVID-статистики, расценивается рынком как угроза. Угроза неадекватного поведения нацбанка. И вчерашний день стал этому лучшим доказательством.

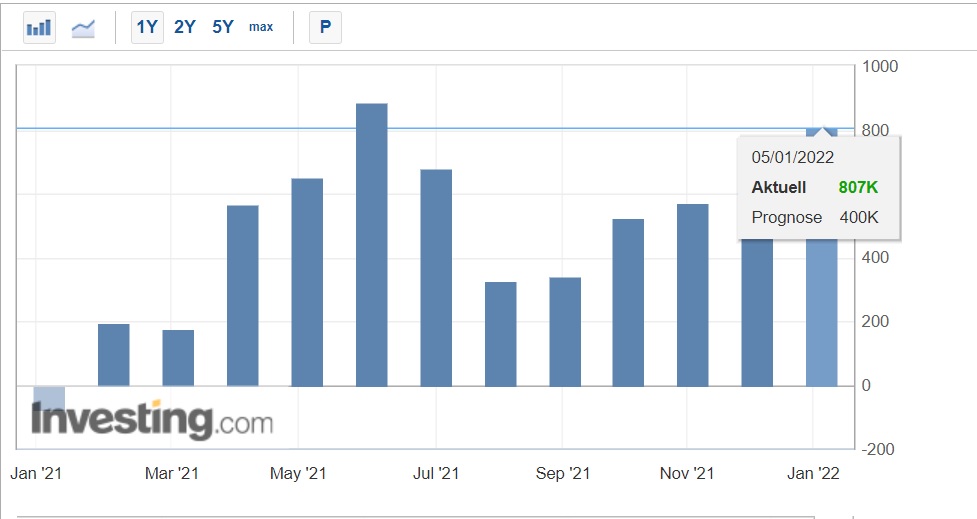

Примерно за час до открытия рынков, свой месячный отчет занятости на рынке труда США опубликовал поставщик услуг Automatic Data Processing. ADP процессит данные 400 000 US-предприятий с общей занятостью 25 миллионов человек на них. Т.е., обслуживая около 25-30 процентов всего рынка труда, ADP чётко видит изменения на нём происходящие, и отражает их в своём ADP-отчёте.

Так вот, вчера его отчёт вдвое (!!!) превысил ожидания рынка и прогнозы аналитиков. Вместо ожидаемых 400К новых рабочих мест на рынке было создано более 807К. Казалось, вот он — повод для роста! Однако, не тут то было: рынок «топтался» на месте, волатильность росла — всё говорило о неуверенности рынка в направлении движения, все ждали FOMC протокол.

И с первых минут Джером Пауэлл начинает пугать и шокировать:

- сразу после первого повышения ставки Federal Reserve приступит к уменьшению баланса

- рост экономики и инфляции указывает на необходимость скорейшего ухода от стимулирования рынков

- скорость повышения ключевой ставки должна возрасти

- с января Fed Reserve будет покупать на 30 миллиардов облигаций меньше, и таким образом «Taperings» сойдёт на нет уже в марте.

- повышение ключевой ставки будет проходить шагами по 0,25 процента, и запланирован общий годовой рост до 1-го процента.

Последний пункт и стал настоящим шоком. «Как так? мы же умеем делить! 1 на 0,25 — это четыре повышения за год! Было же обещано два!» — заголосил рынок и включил распродажу.

Что дальше? Все в ожидании двух дальнейших (сегодня и завтра) данных по рынку труда. Они, в любом случае, превысят ожидания рынка. Однако сам факт превышения уже нашел отражение в рынке. Факт превышения в цене, а вот масштаб превышения нет. Т.е., незначительное отклонение поддержит рынки, а вот подобное отклонение, как это было с ADP отчетом, сыграет «на руку» распродажам.

Удачных вам торгов и инвестиций! Берегите свой капитал, без него на рынке мы просто зрители.

Первые письма придут уже очень скоро.

Убедитесь, что они не попадут в спам. (как это сделать?)