Проводя в пятницу, перед открытием рынка, брифинг, проговаривая возможные сценарии предстоящих торгов, мы предполагали, что:

- после серии из 6 дней роста, рыночные участники могут начать фиксацию прибыли

- плохие данные индекса PMI в Еврозоне и Америке будут сдерживающим фактором для рынка, а может и станут «последним бантиком» в череде публиковавшихся на прошлой неделе макроэкономических новостей и приведёт к падению (индекса PMI — показывает активность закупок и является опережающим индикатором)

- если рынок «уйдет» ниже 4000 пунктов, то начнется ликвидация «набранных от 4000 пунктов в рост» позиций, что усугубит движение вниз.

- участники торгов побоятся, или не захотят оставаться на выходные в позициях, что не будет способствовать покупкам, или может повлечь дополнительные продажи

Имея такое представление о возможном поведении рынка, мы соответственно решили, что будем избегать стратегий дающих преимущество при растущем рынке и, соответственно, избегать стратегий, дающих преимущество при снижающейся волатильности. Кстати сказать, рынок почти так и отработал: S&P 500 снизился на 0,91% при незначительно снизившейся волатильности.

Если макроэкономические показатели были не на высоте, то что же способствовало 6-дневному росту? Это была продолжающаяся отчетность американских корпораций?

Отчётность была «ни то, ни сё». Порою один и тот же индикатор, у различных корпораций, сигнализировал на 180° отличающиеся результаты и такие же различные ожидания. Так например: AT&T Inc (Т) и Verizon Communications Inc (VZ) рассказывали о задержках в оплате клиентами их телефонных счетов, что являлось показателем снижающейся ликвидности в широкой массе потребителей. Однако Visa Inc (V) отчитывалась о 30-процентном росте (за прошедший квартал!) оборота по кредитным картам клиентов, при всё той же, не возросшей, квоте задолженностей.

Может тогда рынок «поднимали» его «тяжеловесы» из индекса FAANG?

За 6 дней роста индекс S&P 500 добавил 5,5%, индекс FAANG добавил 8,8%, а вот ARKK Innovation ETF, составленный из всякого технологического «Schrott-a» (мусора), прибавил 13,8%. Т.е. рынок «двигали» momentum (инерционные) акции. «Просевшие» больше других секторов, «перепроданные» и потерявшие до 90% от своих максимумов, они, на прошлой неделе, воспряли духом и «сделали» рынок.

Слева направо графики отражающие 6 дневный рост в индексах S&P 500, FAANG и АRKK Innovation ETF.

С чем был связан этот рывок?

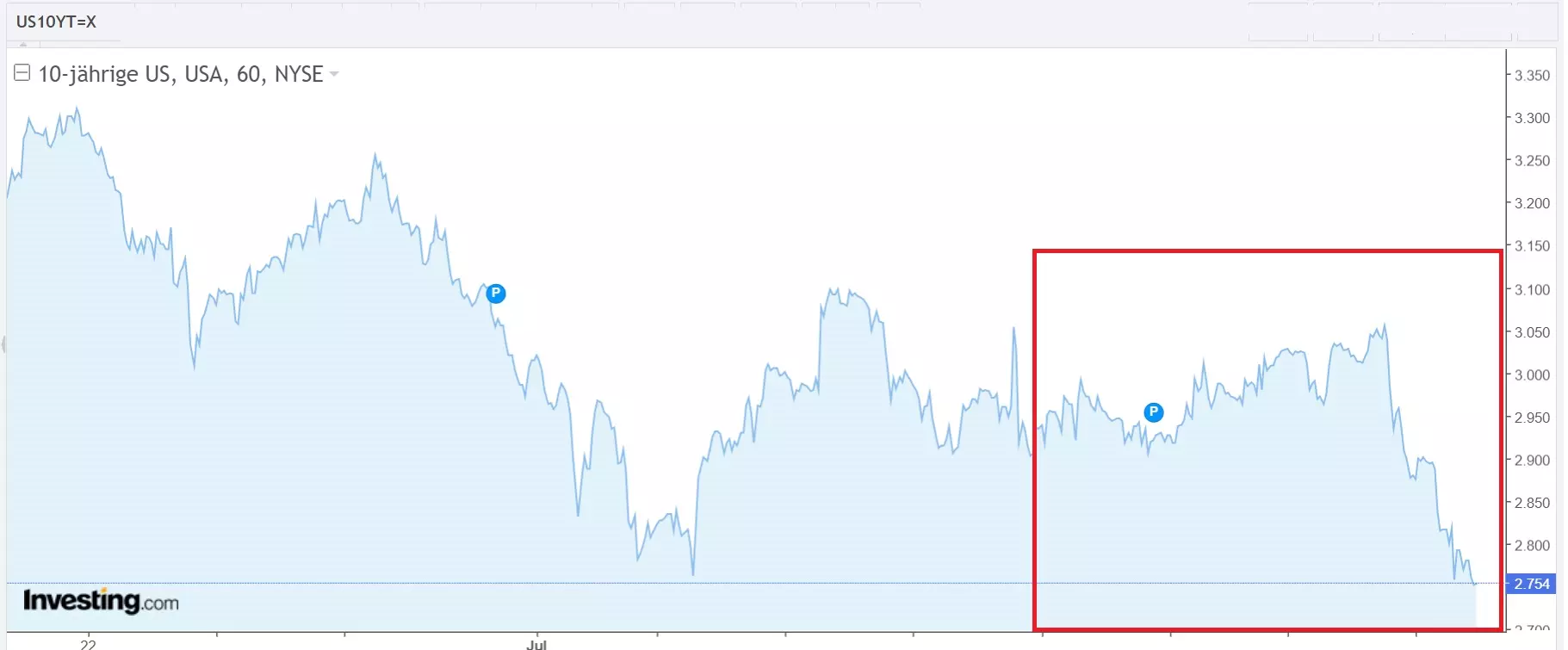

А ровно с тем же, с чем была связана и их, порою до 90 процентов, «просадка» — с изменением доходности облигаций. Растущая доходность облигаций буквально «выдавливает» инвесторов из технологических, особенно инерционных, акций. Я уже неоднократно писал о причинах и не буду сейчас на них останавливаться. Примите на веру, растущая доходность нагружает инерционные акции, падающая доходность — позволяет им расти. В последние дни, доходность облигаций, «впитав» в свои курсы перспективу повышения ключевой ставки на 0,75%, перестала расти, а в описываемые мною 6 дней, так и вовсе начала снижение. Это снижение и подтолкнуло инерционные акции к росту.

График развития доходности 10 летних облигаций государственного займа. Описываемые в посте 6 дней выделены красным квадратом.

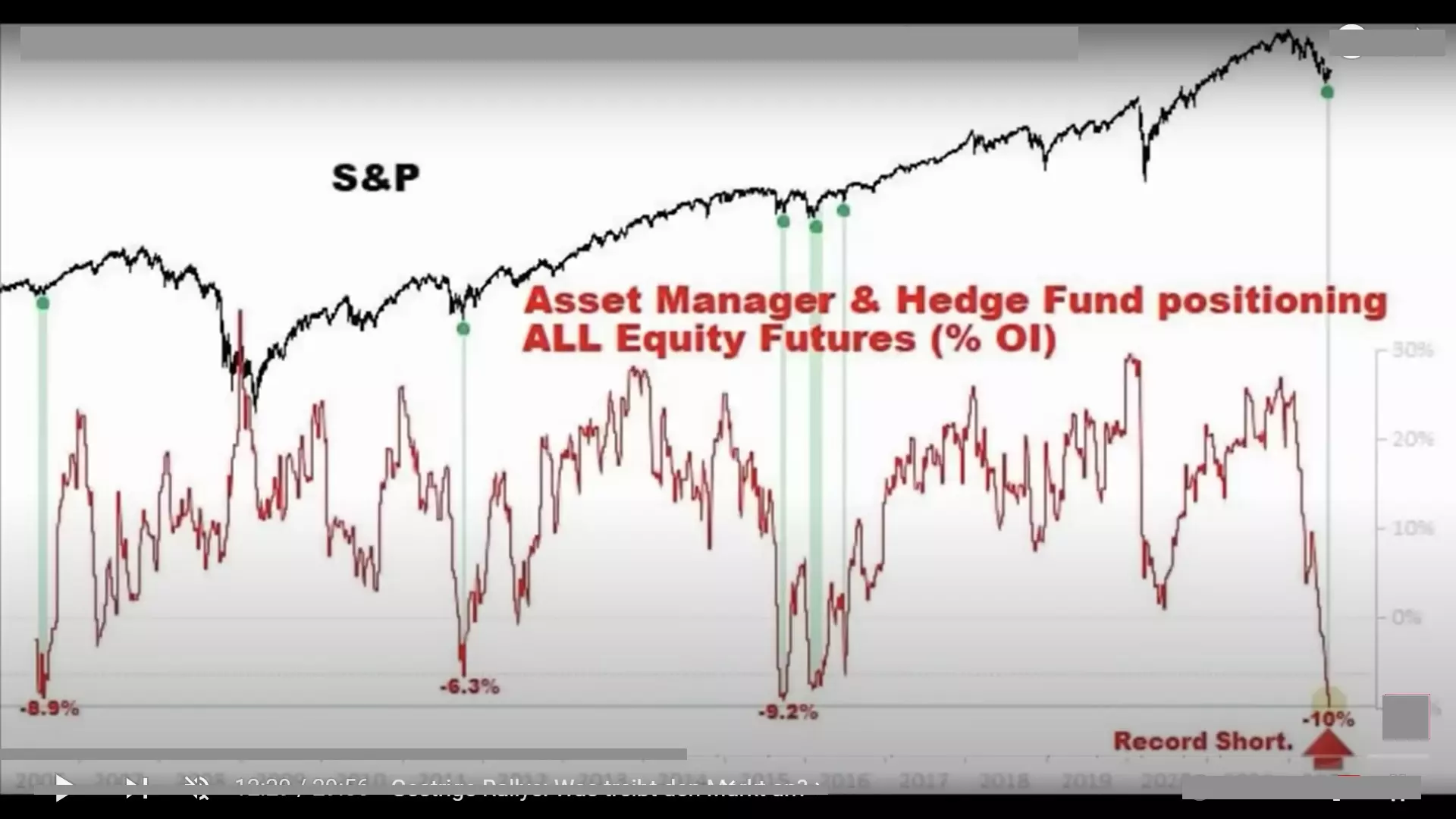

И наконец-то пришло время ключевого для понимания природы и причины 6-ти дневного роста, графика.

На графике показаны курсы индекса S&P 500 в сравнении с графиком открытых, на него, фьючерсных позиций. Видно, что в настоящий момент, рыночные участники открыли рекордно большое число коротких (Short) позиций.

Рынок «перепродан» как никогда до этого не был. Это значит, что любое движение курсов вверх способно создавать большие, или меньшие по силе и продолжительности Short Squeeze. Что мы в общем-то и наблюдали в течение 6 дней.

Первые письма придут уже очень скоро.

Убедитесь, что они не попадут в спам. (как это сделать?)

Но это всё дело прошлого, а что же у нас впереди?

Без понимания прошлого, невозможно смотреть в будущее — это рыночная аксиома и если стоит задача добиться на рынке успеха, то анализ произошедшего будет требовать не меньше времени, чем анализ возможного будущего развития. Так что будем продолжать смотреть вперед через анализ прошлого.

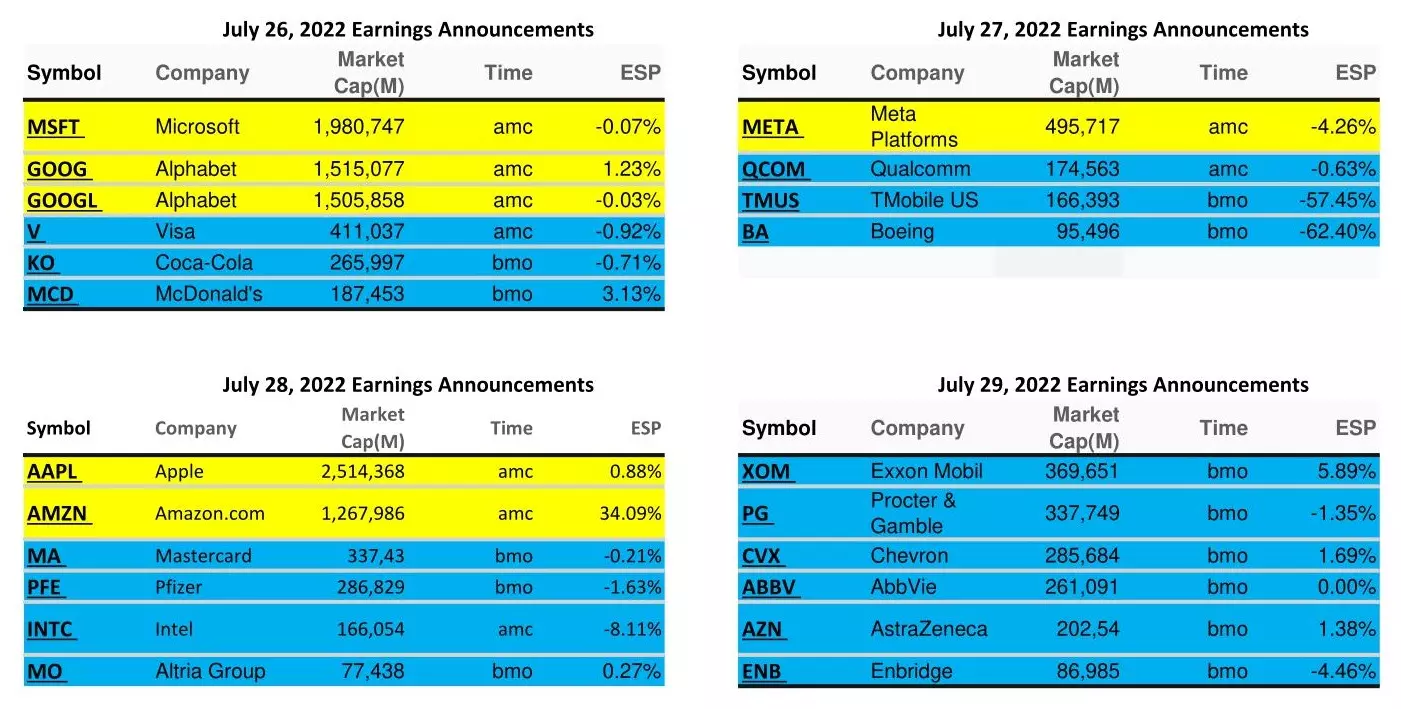

Будущая неделя — это зенит периода отчетности и масса «больших игроков» будет именно на следующей неделе публиковать свои отчёты.

Жёлтым цветом выделены компании, чьи отчёты способны оказать значительное действие на настроение участников торгов, а значит на направление и силу движения рынка. Голубым цветом отмечены компании, находящиеся в подавляющем большинстве портфолио моего сообщества.

Как видим, на вторник, среду и четверг приходится отчётность компаний, способных оказать значительное влияние на рынок. Курсы отражают настроение участников рынка с которым они смотрят в будущее, поэтому особое внимание они будут обращать не на сами результаты, а не перспективы. о которых руководство компании будет говорить на брифинге. Именно от их отчётности, будет зависеть продолжит ли рынок корректироваться или вернётся к «медвежьему» снижению.

Несмотря на то, что в текущую неделю будут ежедневно публиковаться всевозможные и довольно важные макроэкономические данные, я всё же склонен предполагать, что они будут вторичным «раздражителем» для рынка, а на первом месте остается сезон отчетности. Даже заседания FED Reserve, на котором в среду объявят об очередном повышении на 0,75% ключевой ставки рефинансирования не оттянет на себя внимание участников рынка и они будут следить за тем, что скажет Марк Цукерберг. И тому есть очень простое объяснение: от заседания FED Reserve рынок не ждет ничего нового, 0,75% повышения ставки уже включили в себя и рынок акций и рынок облигаций. А вот от Meta Platform, а особо от «Марика Сахарная-Гора» жди всего что угодно. Два последних брифинга, он был так «голосист» и так «убедителен», что ещё чуть-чуть и компания падёт так низко, откуда уже нет возврата.

Опять же, никто не отменил «медвежий рынок» и на этой неделе, или чуть позже, после того, как зенит отчетности останется позади, падение курсов продолжится. Как никто не отменял и рецессию, по моему она уже никого не пугает. Уже никто не задаётся вопросом:«Будет, или нет?», уже все знают, что ее не избежать. И теперь рынок волнует, как надолго она с нами и как низко может уйти рынок, под ее давлением.

Во время этой отчётности, зачастую курсы компаний реагируют снижением, зачастую значительным так, что невольно возникает вопрос:«Не пришло ли время покупать хорошее, да ещё и со скидкой?». Это не совет и не руководство к действию, однако учитывая предстоящую рецессию — ещё не пришло. Да и, снизившись, доходы (Earning) корпораций, вновь подняли показатель P/E индекса S&P 500 до 18 единиц. Это уже показатель, находящийся на самой границе допустимого значения, а значит ждём реакции цен Р на, снизившийся Е и возврата показателя P/E к 15-ти единицам. А это в районе курсового значения индекса S&P 500 в 3300 пунктов.

Вот, примерно так я обосновываю себе, что «в рынок» еще не время, что нужно продолжать торговать волатильностью, зарабатывая Cashflow для будущих покупок.

Удачных вам торгов и инвестиций! Берегите свой капитал, без него на рынке мы просто зрители!

Первые письма придут уже очень скоро.

Убедитесь, что они не попадут в спам. (как это сделать?)