И снова речь пойдет об инфляции, о том, что она возвращается! Опубликованные вчера данные Индекса потребительских цен Испании, не повергли рынки в ужас, но, во всём мире, вызвали рост доходности облигаций. Что уже одно может и свидетельствует, что рынки «напряглись», что для них это неприятная неожиданность.

(Что такое этот Индекс потребительских цен и какое отношение у него с инфляцией, я подробно рассказывал в серии постов о инфляции.)

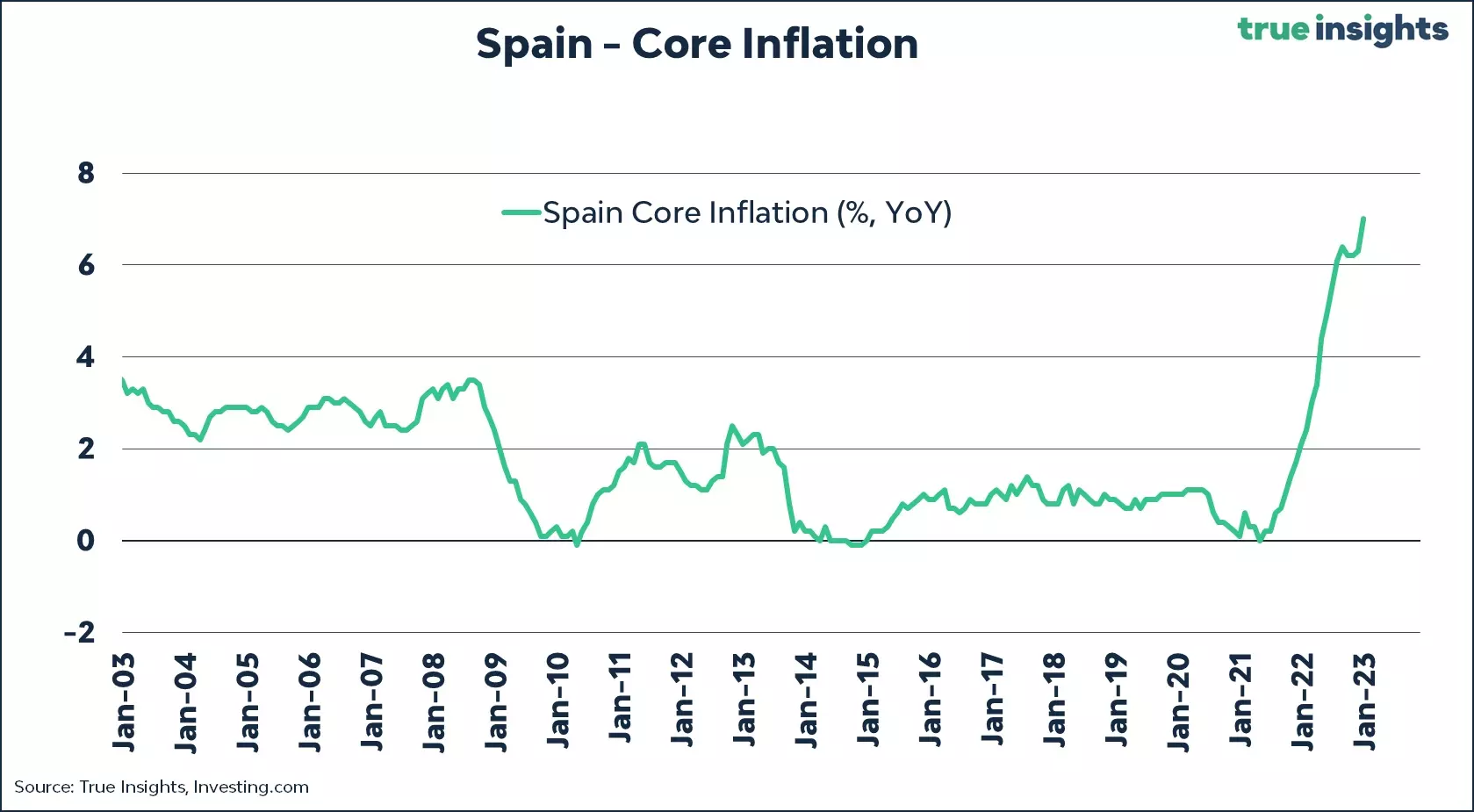

Гармонизированный показатель Индекса потребительских цен Испании (Core CPI) в январе поднялся до 7,5%.

Таким образом, общая инфляция выросла до 5,8%, вместо ожидаемого падения на отметку 4,7%.

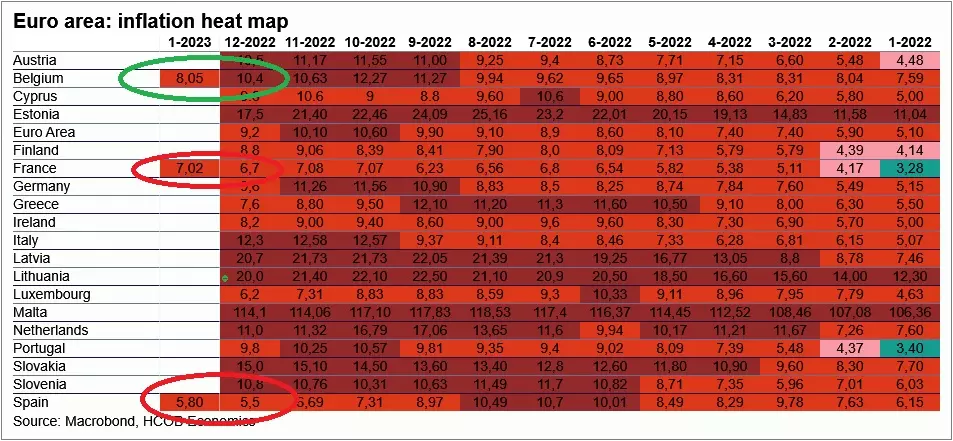

На этом поток новостей из Евросоюза не закончился, эстафету подхватила Франция. И снова, рост гармонизированного индекса потребительских цен, однако этот рост уже ожидался и он даже в рамках «прогноза аналитиков».

Подросший, в ожидаемых рамках, Индекс потребительских цен вызвал, теперь уже неожиданный, рост инфляции.

Таким образом, не только в Испании, но и во Франции инфляция возвратилась к росту, что позволяет предполагать, что показатель инфляции, в целом по Евросоюзу, будет неожиданно высоким. Германия, которая должна была сегодня публиковать свои данные Индекса потребительских цен, по техническим причинам, перенесла публикацию.

«В чём же дело, ведь, в цикле постов о инфляции, ты же уверял нас, что инфляция будет снижаться?» — вправе спросить меня подписчики.

Я и сейчас спешу всех успокоить, что, в конечном итоге, так и будет:

- в течении текущего года инфляция будет снижаться

- к концу 2023-го, началу 2024-го, она составит комфортно допустимые 2,0 — 2,5%.

Дело всё в том, что снизившись цена энергоносителей дала свой положительный эффект, инфляция действительно «поползла» вниз. Однако инфляция, это не только о дорогих, или дешевых энергоресурсах. Это ещё и о рынке труда, и о потребительском рынке, а на них успехов, мягко говоря, не видно.

Например: опубликованные сегодня данные рынка труда Германии, оптимизма в деле борьбы с инфляцией не добавили. Немецкий рынок труда, так-же как и рынок труда Америки, остается стабильным. Количество безработных не растёт, общий процент не увеличивается.

Количество безработных в Германии в январе 2023-го года, снизилось на 15 000 человек, против ожидаемого роста на 5 000.

Почему же тогда EZB не предпринимает должные меры для того, чтобы «остудить» рынки труда и потребления? А дело всё в том, что в отличие от «благородной» борьбы с ростом цен на энергоносители, «охлаждение» рынка труда и потребительского рынка являются дополнительных «очков» правящим в стране политикам не приносит. Т.е. так нужный, для борьбы с инфляцией, рост процента безработных в Германии наносит вред имиджу и Канцлеру, и Министру труда и Министру по социальным вопросам. Вот и приходится балансировать между потерей имиджа из-за роста инфляции, или потерей имиджа из-за роста числа безработных. Однако это их проблемы и им за это деньги платят — звучит может и грубо, но на самом деле оно так и есть. А нам нужно понимать все эти риски, которые нашим собственным деньгам и сбережениям создает их деятельность и вовремя, а главное правильно реагировать.

Так, что для нас несёт вся эта информация? Предположу, что падение уровня инфляции замедлится, а возможно даже она возвратится к временному росту. Что неминуемо вызовет рост доходности 10-ти летних облигаций, а значит и приведёт к снижению их цен. Т.е. нужно пересмотреть, и возможно перенести в будущее, даты окончания опционных позиций, связанных с выше указанными облигациями. На мой «вкус», занимать короткие позиции в 10-ти летних облигациях (я имею в виду и ETF на них), или строить короткие стратегии в опционах, лишено большого потенциала, а вот «выйти в деньги, переждать и зайти ниже» — может быть хорошим решением.

Всё вышесказанное, не является моей рекомендацией к действию. Свои опционные стратегии на TLT, я закрыл недели две назад, после заявления Китая об окончании «COVID ограничений». По моему убеждению это «подтянет» цены на нефть и на газ, а значит и, кратковременно, «подтянет» инфляцию.

Первые письма придут уже очень скоро.

Убедитесь, что они не попадут в спам. (как это сделать?)