«Мягкая посдака» — это очередной, третий, а может даже четвёртый миф в который безнадёжно и полностью уверовали рыночные учасники. Он заключается в том, что по их убеждению, Америку хотя и ожидает рецессия, но она пройдёт быстро и только слегка «заденет» рынок. По их убеждению, даже курсы не будут сколь-нибудь на рецессию реагировать, возможном даже продолжат расти.

Возможно-лим такое? Очень и очень сомнительно. Все, до сих пор, происходившие рецессии сильно «бросали» рынки вниз, все приводили к распродажам. Так почему-же в этот раз должно быть иначе? «Потому что мы входим в рецессию при сильном рынке труда и со стабильной экономикой» — убеждает рынок дюжина аналитиков. Так-то оно так, сейчас действительно рецессия начинается несколько иначе: и рынок труда сильнее, и экономика стабильнее, чем обычно перед рецессией. Всё это последствия небывалого стимулирования во времена пандемии, небывалой «мягкой» денежно-кредитной политики FED Reserve, вот и получается, что при снижающихся макроэкономических показателях экономике и рынку труда удается ещё держатся на «плаву».

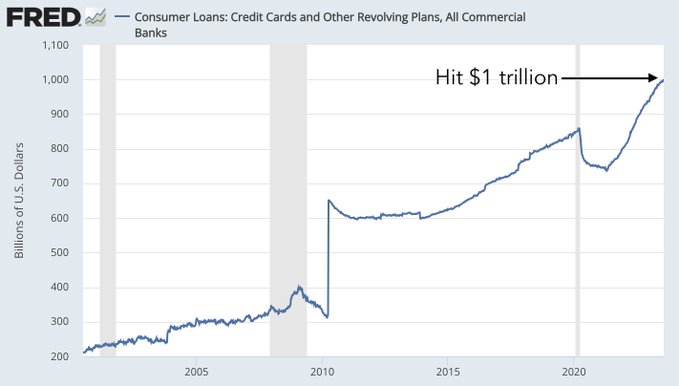

Одним из числа этих макроэкономических индикаторов является «Показатель задолженостей на кредитных картах».

Обьем задолженностей начиная с конца 2021-го года снова растёт, а в этом году всё ускорящимся и ускоряющимся темпом. И вот уже он, впервые в истории, достиг 1-го миллиарда! Миллиард - это, для сведения, тысяча миллионов, или число с 9-ю нулями. Однако "беда" кроется не в этом миллиарде, а в том, что он взят под 20-24 процента годовых! Т.е. примерно через три года, выплаты по его процентам составят ещё один миллиард. Что-же в этом плохого, когда кредитные организации за три года заработают миллиард? А дело в том, что вряд-ли они его заработают. Вместе с ростом "Показателя задолженостей на кредитных картах" параллельно растёт "Показатель проблемных кредитов", т.е. тех по которым уже более двух месяцев просрочили платёж процентов.

Понимая этот риск кредитные организации и подняли ставку по задолженностям на кредитных картах. С одной стороны, это позволяет им быстрее получить возврат выданных кредитов. Однако, с другой стороны, высокая ставка повышает риск невозврата и в конечном итоге приведёт к массовому колапсу. Нет сомнений, что так будет. Единственно не понятно, как скоро это произойдет.

Первые письма придут уже очень скоро.

Убедитесь, что они не попадут в спам. (как это сделать?)