Вступление

В прошлых постах и видео я познакомил тебя с опционами. Рассказал, что это такое, показывал, чем они отличаются от других инструментов. Ты узнал, почему покупатели опционов в 80% своих сделок не зарабатывают деньги. Сегодня я продолжу знакомить тебя с опционами и расскажу о тех, кто выступает на противоположной стороне, — о продавцах опционов.

Если кто-то в 80% случаев теряет деньги — значит, кто-то в 80% случаев их зарабатывает.

И это не маркет-мейкер где-то «там». Очень часто — это именно продавец опциона.

Понятие «продавец опциона»

Напомню тебе, что опцион — это контракт, который даёт право, но не обязанность его покупателю в будущем купить или продать базовый актив по заранее оговоренной цене. Иными словами, люди покупают опционы, чтобы в будущем иметь возможность купить базовый актив, например акции, дешевле или, наоборот, продать их дороже, чем они будут стоить в будущем.

Несколько упрощённо, но в буквальном смысле это выглядит так: покупатель Call опциона резервирует для себя возможность в будущем купить акции по договорной цене, независимо от того, насколько их цена вырастет к моменту покупки. А покупатель Put опциона резервирует себе возможность продать акции в будущем по заранее оговоренной цене, независимо от того, насколько их цена опустится ко времени окончания опциона. С какой стороны ни посмотри, а получается, что опционы дают возможность покупателю совершать продажу или покупку базового актива по цене, которой нет на рынке в данный момент, чем ставят его в преимущественное положение над другими участниками рынка. И это преимущество обеспечивает ему контракт, называемый опционом.

Итак, опцион — это контракт, который даёт покупателю право, но не обязанность купить или продать актив в будущем по заранее установленной цене.

Но любой контракт — это всегда две стороны. Если у покупателя есть право — у кого-то есть обязанность. И этот «кто-то» — продавец опциона.

Продавец опциона согласно заключённому контракту как раз и должен будет в будущем продать или купить базовый актив по цене, отличающейся от рыночной.

Получается, что как ни смотри, а продавец опциона — это сторона, пострадавшая от выполнения условий контракта? Получается, что продавец приносит себя, а вернее свои деньги, в жертву? Нет, не спешите делать такой вывод. Забегая несколько вперёд, скажу, что это далеко не так. Продавец действует не из филантропических побуждений, а весьма и весьма из-за своей выгоды — он получает премию от покупателя опциона. Именно это и есть его интерес занимать противоположную сторону контракта. Его интерес весьма и весьма меркантилен.

Давай подытожим этот абзац, он очень важный и в нем находится ключевое понимание действия продавца опционов.

Итак, продавец опциона — это тот, кто берёт на себя обязательство:

- продать актив (если это Call)

- или купить актив (если это Put)

независимо от того, выгодно это ему или нет.

На первый взгляд это выглядит странно. Как будто продавец сам соглашается на потенциально невыгодную сделку. Но здесь есть ключевой момент: продавец получает за это деньги заранее.

Отличие продавца опциона от покупателя

Со стороны продавца определение опциона выглядит следующим образом: опцион — это контракт, который обязывает продавца совершить в будущем покупку или продажу базового актива по заранее оговоренной цене.

Уже уловил разницу? Она лежит в том, что покупатель имеет права, а не обязанности по отношению к продавцу опциона, а вот продавец имеет обязанности в отношении покупателя. Продавец обязан совершить покупку или продажу базового актива в будущем, независимо от того, выгодно это ему сейчас или нет. Продавец — это исполнитель условий опциона. В этом и есть его отличие от покупателя.

Таким образом, продавец Call опциона обязан продать базовый актив, например акции, покупателю опциона по заранее оговоренной цене, независимо от того, как дорого они стоят в момент исполнения опциона.

Вот тебе жизненный пример. К примеру, у тебя есть квартира, которая стоит в данный момент времени 200 000, и ты рассматриваешь возможность её продажи. У тебя есть даже покупатель, который говорит тебе, что готов будет определиться с покупкой в течение месяца и просит тебя подождать с продажей. Ты в общем-то не против и говоришь ему следующее: «Я согласен подождать с продажей и резервирую для тебя свою квартиру сроком на один месяц. Через месяц ты можешь купить её за 200 000 независимо от того, как изменится её цена к тому времени. За это я хочу от тебя задаток в размере 5000. Если через месяц цены на рынке жилья вырастут и подобные квартиры будут стоить уже дороже 200 000, то независимо от этого ты заплатишь мне оговоренные ранее 200 000. А если цены на рынке жилья снизятся и ты сможешь купить подобную квартиру дешевле, то сможешь отказаться от её покупки. В обоих случаях задаток остаётся у меня».

В этом примере ваш договор — это опцион. Вы — его продавец, покупатель квартиры — покупатель опциона. Квартира — это базовый актив, месяц — это срок действия опциона, 200 000 — это страйк опциона, а 5000 — его премия. Не пытайся искать в этом примере сторону, которой это было более выгодно. Тут выгода зависит от того, какие цены на рынке жилья будут через месяц. Если они вырастут или опустятся больше чем на 5000, то в более выгодной ситуации окажется покупатель. Однако если они останутся неизменными или их колебание не превысит премию-задаток в 5000, то тут несомненная выгода у продавца.

Иными словами, на чьей стороне будет выгода, зависит от диапазона движения цены и от скорости её изменения. Чем шире диапазон изменения цены, чем быстрее это изменение происходит — тем выгоднее становится для покупателя. А если наоборот, то выгода остаётся у продавца.

Обрати внимание на самое важное: продавец не пытается угадать рынок. Он зарабатывает на том, что рынок НЕ делает сильного движения. Он зарабатывает на том, что время идет, приближая экспирацию.

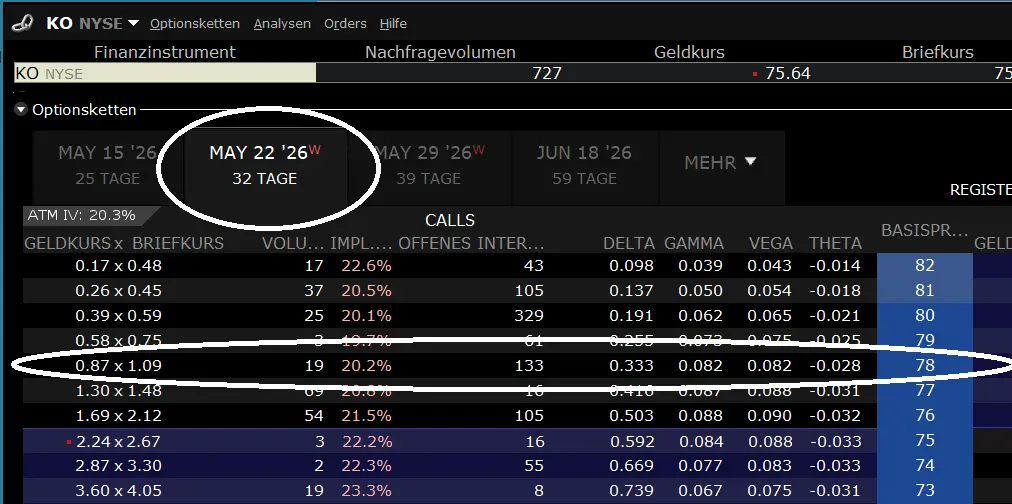

Применимо к фондовому рынку это выглядит так. У тебя, к примеру, есть позиция из 100 акций компании Coca-Cola, которые ты купил, скажем, по 74 доллара. Ты видишь, что последние два месяца цена акции находится ниже 78 долларов, делает попытки их преодолеть, но всякий раз, доходя до 78 долларов, снова опускается ниже. Иными словами, на рынке сейчас такая ситуация, что инвесторы считают цену акции Coca-Cola выше 78 долларов переоценённой и всякий раз прекращают свои покупки, когда цена доходит до этого уровня.

Ты хочешь извлечь из своего анализа выгоду и продаёшь Call опцион на ближайшие 30 дней со страйком 78 долларов. Такой опцион приносит тебе премию в размере 100 долларов. Это реальный пример, посмотри на скриншот.

В следующие 30 дней события могут развиваться следующим образом.

Первый сценарий: цена акции компании Coca-Cola всё же подрастёт, преодолеет отметку в 78 долларов и в день экспирации будет стоить, к примеру, 80 долларов. В этом случае продавец Call опциона продаст свои акции покупателю опциона по заранее оговоренной цене 78 долларов (страйк опциона), и его заработок составит:

(78 − 74) × 100 акций + 100 (премия за опцион) = 500 долларов

Второй сценарий: цена акции компании Coca-Cola, как и ожидалось, в момент экспирации не достигнет 78 долларов. В этом случае покупатель опциона откажется от своего права исполнять опцион, ведь ему это не выгодно, потому что цена акции на фондовом рынке ниже, чем страйк опциона. Премия за проданный Call опцион в размере 100 долларов полностью остаётся у продавца. То есть он и акции не продал, и дополнительно 100 долларов заработал.

Третий сценарий: цена акции Coca-Cola растёт и приближается к отметке в 78 долларов. У продавца опциона в любой момент времени есть возможность закрыть опцион. Таким образом, он избегает необходимости его исполнять, то есть он не должен будет продавать свои акции. Что же в этот момент с полученной премией в 100 долларов? Логично, он должен будет её вернуть. Теоретически — да. Однако вы же помните, что в цене опциона есть две составляющие: временная и внутренняя стоимости. Так вот, пока цена акции Coca-Cola не достигнет отметки 78 долларов (страйк опциона), внутренняя стоимость в цене опциона будет нулевой, а значит, цена опциона будет полностью состоять из временной стоимости. А теперь вспомните, что я вам рассказывал о временной стоимости. Правильно, она уменьшается с течением времени. День ото дня опцион дешевеет лишь потому, что приближается его экспирация.

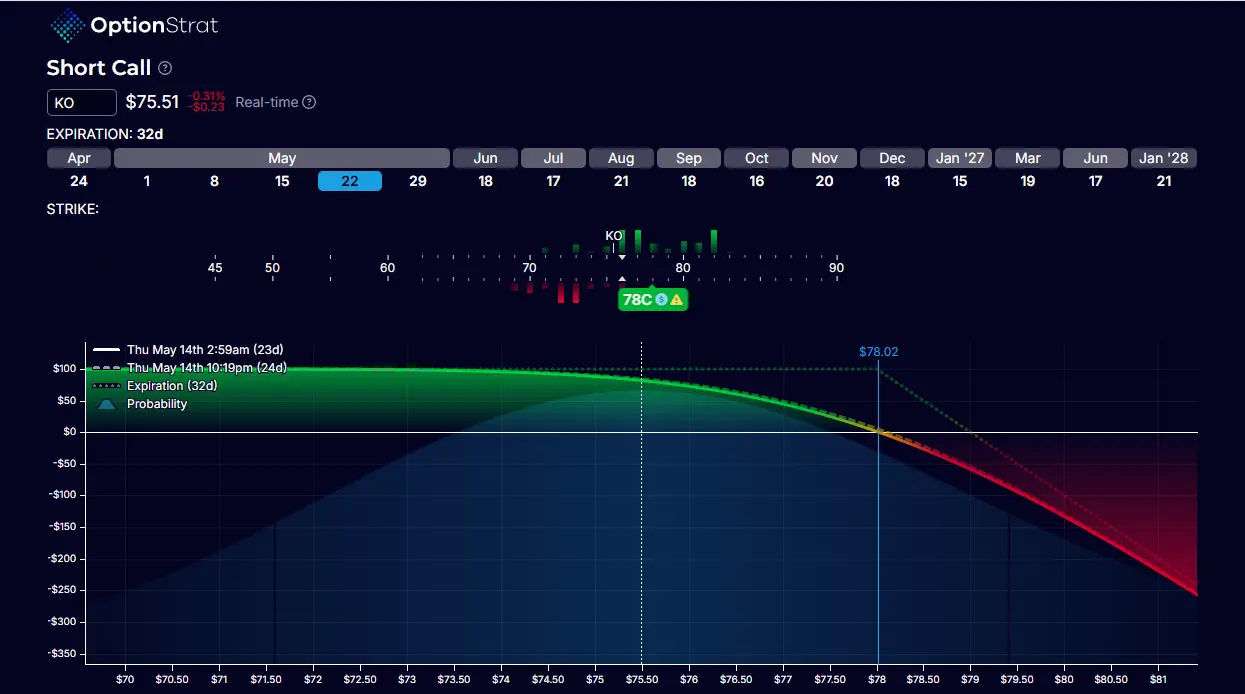

Посмотрите на приведённые диаграммы. За девять дней до экспирации на цене страйка 78 долларов премия опциона всё ещё имеет временную стоимость, равную 100 долларам. То есть если продавец закроет опцион на отметке 78 долларов, то он вернёт покупателю всю премию.

А если, к примеру, цена акции Coca-Cola в этот момент времени будет находиться на отметке в 77 долларов и продавец решит закрыть опцион, то к возврату уже будет не вся премия. Посмотрите на диаграмму.

На ней видно, что к этому моменту времени при цене базового актива в 77 долларов стоимость опциона равна 65,90 доллара. То есть, вернув её, продавец останется с акциями и заработает 44,10 доллара.

А теперь посмотрите на ещё одну диаграмму. На ней видно, что в день экспирации вплоть до цены акции в 78 долларов цена опциона равна нулю. Почему так? А всё потому, что опцион ниже страйка не имеет внутренней стоимости, а временная стоимость к моменту экспирации тоже пришла к нулю. То есть если продавец опциона в это время закроет опцион, то он полностью заработает 100 долларов премии.

Даже если цена акции в день экспирации превысит отметку в 78 долларов, то есть поднимется выше страйка опциона, то и здесь, закрывая опцион, продавец остаётся с каким-либо заработком. На диаграмме видно, что вплоть до цены в 89 долларов продавец всё ещё что-то зарабатывает.

Иными словами, продавец Call опциона зарабатывает, когда цена базового актива ниже страйка, когда она на страйке и даже ещё определённое время, когда она выше страйка. А кто же всё это время теряет? Логичный вопрос, и на него вполне логичный ответ — покупатель опциона. Теперь тебе точно понятно, откуда берётся статистика, что на 8 из 10 купленных опционов покупатель теряет деньги. Когда полностью, когда частично, но в 8 случаях из 10 покупатель не зарабатывает.

Именно здесь большинство новичков делает ошибку. Они думают, что продавец всегда «выигрывает». Но на самом деле он:

- часто зарабатывает немного

- однако иногда может потерять сумму, превышающую полученную за продажу премию

Вот когда мы разобрались с продавцом Call опциона, давайте рассмотрим и продавца Put опциона. Продавец Put опциона обязан купить базовый актив, например акции, у покупателя опциона по заранее оговоренной цене, независимо от того, выгодна ему эта покупка или нет. То есть и здесь у продавца обязанность, а не желание. И чтобы это стало понятнее, предлагаю сразу рассмотреть на примере с акцией компании Coca-Cola.

На графике цены акции ты видишь, что в последние четыре недели цена акции снижалась до 74 долларов, но была снова «подхвачена» инвесторами и её курс подрос. Проведя анализ, ты убедился, что это не случайность, а вероятно, из-за того, что инвесторы оценивают цену в 74 доллара как справедливую и начинают свои покупки, когда цена подходит к этому уровню.

Точка покупки найдена, осталось только дождаться, когда акция снова опустится до этой отметки, и приобрести её. Однако когда это произойдёт? Сколько ты будешь ждать этого момента? Ни ты сам, ни кто-либо другой не может ответить на этот вопрос. Это ожидание может продлиться и месяц, и два, а возможно, что и не произойдёт вовсе. Однако всё это время, в течение которого ты будешь ждать нужную тебе цену, на твоём инвестиционном счету будет «заморожен» капитал в размере 7400 долларов, необходимый тебе для покупки 100 акций компании. Получается, что этот капитал не работает. Но хуже всего, что даже нет какого-либо понимания, когда произойдёт покупка и произойдёт ли она вообще. «Ничего не поделаешь, нужно ждать», — говорят себе 90 с лишним процентов инвесторов. «Не покупать же акцию по цене выше её справедливой стоимости!»

Да, именно так и будут действовать многие инвесторы. Многие, но не ты. Ты знаком с опционами и продаёшь Put опцион со страйком 74 доллара на ближайшие 30 дней и получаешь за него премию в размере 150 долларов. Что это тебе даёт? А то, что если цена акции компании Coca-Cola к моменту экспирации опустится до 74 долларов или ниже, то ты будешь обязан купить акции компании Coca-Cola по ожидаемой цене в 74 доллара.

Получается, что все ждут, когда цена опустится до 74 долларов, заморозив для покупки 7400 долларов на своём счету, а продавцы опционов ждут вместе со всеми с той только разницей, что получили за это ожидание 150 долларов опционной премии. А это, на минуточку, 2% годовых. Иными словами, ты ждёшь наступления нужного тебе сценария и при этом зарабатываешь 2% за своё ожидание.

Запомни, продавая Put опцион ты не просто ждёшь цену. Ты монетизируешь это ожидание.

И это время ожидания оплачивает покупатель опциона, который и в этом случае в 8 из 10 случаев не сумеет заработать деньги.

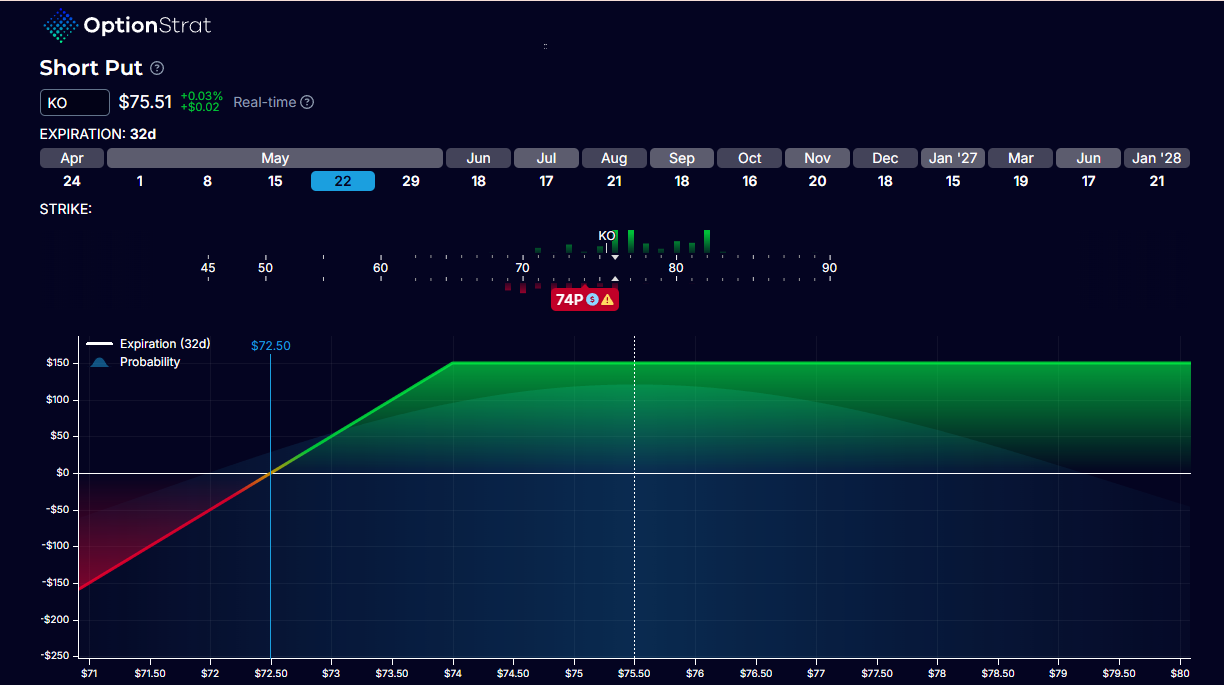

Посмотри на приведённую ниже диаграмму. Ты уже знаешь, как её читать.

Если к моменту экспирации цена акции компании Coca-Cola не опустится до 74 долларов, то покупка акций не произойдёт, премия за проданный Put опцион останется полностью у продавца. Даже если цена акции в момент экспирации опустится ниже страйка опциона в 74 доллара, продавец может закрыть опцион, получив при этом часть премии, и просто купить акции с рынка. На диаграмме видно, что вплоть до цены в 72,50 доллара продавец опциона может именно так и поступить. Иными словами, продавец Put опциона зарабатывает, когда акция в момент экспирации находится выше страйка опциона, на страйке и даже некоторое время, когда она ниже страйка. И снова ты получил подтверждение статистики, что в 8 из 10 случаев на опционе зарабатывает продавец.

У этого заработка есть и свои особенности. Так, величина заработка ограничена той премией, которую продавец получил от покупателя опциона. Вспомни, что покупатель не может потерять больше, чем уплаченная продавцу премия. А вот у продавца риск теоретически безграничный. Почему теоретически? Потому что существует масса возможностей, чтобы его ограничить и при этом сохранить статистику прибыльных сделок — всё те же 8 из 10, в которых зарабатывает продавец.

Особенности и преимущества

Пост получился достаточно объёмный, но, согласись, оно того стоит. И чтобы облегчить тебе понимание темы «продавец опциона», я соберу вместе его особенности, преимущества и недостатки.

Итак, в отличие от покупателя опциона, продавец имеет обязанности, а не права. Продавец Call опциона обязан продать базовый актив, а продавец Put опциона обязан купить базовый актив, если в момент экспирации произойдёт исполнение опциона. Однако если продавец считает, что исполнение своего обязательства ему не выгодно, то он может в любой момент времени закрыть опцион. Иногда в этот момент он даже зарабатывает часть премии, полученной за продажу опциона.

Заработок продавца опциона ограничен суммой полученной премии. Однако статистически он во много раз чаще зарабатывает, чем покупатель опциона. То есть помаленьку, не спеша, буквально «по зёрнышку», но часто.

Убыток продавца опциона теоретически может быть безграничным, однако существует масса возможностей, которые позволяют его всё же ограничить. Продавцы опционов очень редко продают опционы «голыми», то есть сами по себе. Как правило, они продают их в составе стратегий, позволяющих ограничить риск. Этому посвящу не один пост.

Статистика прибыльных сделок у продавца гораздо выше, чем у покупателя опционов.

Всё то, что «враг» покупателя — временной распад опциона, боковой рынок, снижение рыночной волатильности — всё это работает на продавца.

В отличие от покупателя опционов, который зарабатывает только на рынке с быстрым и сильным движением, продавец опциона имеет возможность зарабатывать на боковом рынке и даже на рынке с движением. Однако для него: чем спокойнее — тем лучше.

Короткая таблица «Покупатель vs Продавец»

| Параметр | Покупатель | Продавец |

| Права / обязанности | Право, но не обязанность | Обязанность исполнить |

| Максимальная прибыль | Неограничена | Ограничена премией |

| Максимальный убыток | Ограничен премией | Теоретически неограничен |

| Когда зарабатывает | Сильное и быстрое движение | Боковик, слабое движение, спокойствие |

| Временной распад | Враг | Друг |

«Покупатель платит за надежду. Продавец получает деньги за терпение»

Заключение

Вот ты и познакомился с ещё одной возможностью — а именно продавать опционы. Я рассказал тебе о преимуществах и не скрывал недостатки и риски, с которыми сталкивается продавец опционов. Не спеши делать вывод о том, что ты будешь делать с опционами: продавать их или покупать. В идеале ты должен уметь и то и другое. В идеале ты должен хорошо в этом разобраться.

Не останавливайся. Тебе предстоит ещё очень и очень многое пройти теоретически. Тебе предстоит ещё всё пройденное опробовать на практике. Однако если ты овладеешь этой королевской дисциплиной, то сможешь применять опционы и в инвестировании, и в торговле. И поверь, они способны отблагодарить тебя за проявленное терпение и старание.

Частые вопросы (FAQ)

1. Если продавец зарабатывает чаще, почему не все становятся продавцами?

Потому что у продавца есть две сложности. Первая — психологическая: продавец получает маленькую премию, но рискует потерять много. Это непривычно для мозга, который хочет «быстро и много». Вторая — техническая: продавать опционы «голыми» опасно, нужно уметь строить стратегии с ограничением риска. Не каждый готов этому учиться.

2. Какой максимальный убыток у продавца опциона?

Теоретически — безграничный. Если ты продал Call опцион без покрытия (то есть у тебя нет акций), а акция улетела в космос — твой убыток может быть огромным. Но на практике продавцы так не работают. Они либо продают покрытые опционы (есть акции), либо используют стратегии с ограничением риска (например, спреды). Об этом я расскажу в следующих постах.

3. Продавец опциона — это то же самое, что «выписать опцион»?

Да, это синонимы. «Продать опцион», «выписать опцион», «быть продавцом опциона» — всё это одно и то же. Ты занимаешь противоположную сторону контракта, получаешь премию и принимаешь на себя обязательство исполнить условия, если покупатель захочет.

4. Что будет, если я продал опцион, а цена пошла против меня?

У тебя есть два варианта. Первый — закрыть опцион досрочно, зафиксировав убыток (но он почти всегда меньше, чем если бы ты довёл до экспирации). Второй — оставить опцион до конца и исполнить обязательство: продать акции по страйку (если это Call) или купить (если Put). Именно поэтому продавцы используют стоп-лоссы и ограничивающие стратегии.

5. Можно ли продавать опционы на маленьком счёте?

Можно, но осторожно. Для продажи непокрытого опциона у многих брокеров нужен крупный счёт и статус квалифицированного инвестора. Однако продажа покрытых Call опционов доступна практически всем, у кого есть акции. А Put опционы можно продавать под залог денег (cash-secured put). Начинать лучше с малого и только после того, как разберёшься в рисках.

6. Почему ты говоришь, что время — друг продавца?

Потому что временная стоимость опциона каждый день уменьшается. Покупатель каждый день теряет деньги просто потому, что время идёт. А продавец эти деньги каждый день зарабатывает — даже если рынок стоит на месте. Чем дольше опцион не доходит до страйка, тем дешевле он становится, и тем больше процент премии остаётся у продавца. Это называется «тэта-стратегия».

7. Как облагаются налогом доходы от продажи опционов? (Налоги)

В большинстве юрисдикций премия, полученная от продажи опциона, считается доходом. Если опцион истёк без исполнения — вся премия облагается налогом как краткосрочный доход (обычно по ставке твоего общего налога на прибыль). Если опцион был исполнен — налог считается уже от сделки с базовым активом (покупка или продажа акций). Внимание: в разных странах правила отличаются. Обязательно уточни у своего брокера и в налоговой консультации, как это работает именно для тебя. Не надейся на «авось».

8. Все ли брокеры разрешают продавать опционы? (Брокеры)

Нет, не все. Многие брокеры (особенно те, кто ориентирован на новичков) разрешают только покупать опционы. Продажа требует более высокого уровня допуска: тебе могут запросить подтверждение опыта, дохода или размера капитала. Также разные брокеры по-разному считают залог (margin requirements) для продавцов опционов. Перед тем как начать — проверь, что твой брокер вообще даёт такую возможность и на каких условиях.

Первые письма придут уже очень скоро.

Убедитесь, что они не попадут в спам. (как это сделать?)