Всем известно, что инвестирование — это дорога ведущая к пассивному доходу. И многие женщины и мужчины давно выбрали для себя этот способ достижения финансовой независимости, ведь зная куда вложить деньги правильно, можно не переживать о своем финансовом состоянии в зрелом возрасте. А может-ли быть так, что у женщин и мужчин разное представление о инвестировании и вариантах пассивного дохода.

Содержание:

- Предыстория

- Равноправие. Первые законы и их влияние на жизнь женщин

- Введение женских квот. Их влияние на работу компаний

- Особенности женского инвестирования

- Женщина-инвестор. Мифы и реальность

- Почитать по теме

Предыстория

Всё началось почти год назад: я слушал подкаст Finanzrocker с участием финансового блогера Madame Moneypenny (Natascha Wegelin). Natascha рассказывала свою историю как она волей случая была вынуждена углубиться в разбор своих накопительных страховок, и как это переросло в то, что финансы стали делом её жизни.

И всё вроде как обычно. Я слышал таких историй не один десяток. Но вдруг Natascha начала говорить о том, что, хотя мужчины и женщины уже давно уравнены в своих правах и обязанностях, однако в отношении инвестирования и получения пассивного дохода они находятся чуть ли не на разных полюсах. Мол, у женщин меньше денег и возможностей их заработать. Да и в целом инвестирование у них отличается от мужского – к пассивному доходу оба пола идут разными дорогами.

Надеюсь, вы знаете, что инвестирование с целью построения пассивного дохода — моя основная деятельность. Я разработал проект «Сам себе инвестор», в котором учу каждого как создать пассивный источник дохода и самостоятельно инвестировать в акции.

В рамках проекта у меня много клиентов женщин, и меня, конечно, утверждения Madame Moneypenny заинтриговали. И я погрузился в тему, чтобы, как минимум для себя, подтвердить или опровергнуть существование этих различий.

Равноправие. Первые законы и их влияние на жизнь женщин

Считается, что с наделения женщин правом избирать и быть избранной и берёт начало равноправие между двумя полами. В Германии и Австрии это произошло в 1918 году, а в соседней Швейцарии — в 1971. Да-да, это не описка! В будущем году Швейцарскому равноправию исполнится только 50 лет. Неожиданно, не так ли?

Итак, равноправие ввели, в Конституции прописали: «Все люди равны перед законом. Мужчины и женщины равноправны.» Но узаконить это равноправие, к сожалению, никто не спешил. И только 1 июля 1958 года был ратифицирован «Gesetzes über die Gleichberechtigung von Mann und Frau«(Закон о равенстве мужчин и женщин). И благодарить по этому поводу женщины должны не Бундестаг – его депутаты не очень спешили с принятием закона, — а судей Конституционного суда.

Однако и после этого, вплоть до 1962 года, женщинам для открытия банковского счёта требовалось разрешения мужа. Кроме того, до 1977 года закон предписывал женщине обязательства по ведению домашнего хозяйства, а муж мог наложить вето на её желание пойти работать. «Женщина ведёт домашнее хозяйство под своей ответственностью. Она может пойти на оплачиваемую работу, если это совместимо с её обязанностями в семье и браке».

Т.е. ещё совсем недавно был вполне возможен следующий диалог между женой и мужем:

– А можно я пойду для семьи денег заработаю?

– Можно, если ты с домашними делами управилась. В противном случае управься по-быстренькому – и сразу на работу.

Введение женских квот. Их влияние на работу компаний

«Однако, эта дичь закончилась, и все стали жить хорошо», — подумали вы… Как бы не так! Началась новая — под названием «женские квоты».

Что же мы видим? Изначально женщин ущемляли в правах так, что даже для заработка денег нужно было спросить разрешение у мужа. Теперь же разработали и утвердили закон, устанавливающий, какое количество женщин (в процентах) должно быть принято на ту или иную должность. Он получил название «Закон о равном участии женщин и мужчин на руководящих должностях в частном и государственном секторах"(„Gesetz für die gleichberechtigte Teilhabe von Frauen und Männern an Führungspositionen in der Privatwirtschaft und im Öffentlichen Dienst») и был принят в марте 2015 года. Согласно этому закону женская квота на руководящих должностях не должна быть ниже 30%.

Согласитесь, это довольно странно. Не сочтите меня сексистом, я на все 100% им не являюсь. Более того, я понимаю, что такие меры иногда необходимы для искоренения в головах людей шаблонных представлений о том, что женщины чем-либо хуже или глупее мужчин. Но всё же я считаю, что руководящие должности обязаны занимать те, кто способны эффективно руководить коллективом. С полом это связано быть никак не должно. И если среди лучших женщины составляют более 30%, то и руководящий состав должен быть соответствующим. И нет в этом ничего плохого – лучший руководитель пойдёт только на благо предприятию. И наоборот: если на должность днём с огнём не сыщешь подходящих женщин, то её должны занимать способные выполнить поставленную задачу мужчины, невзирая на закон. Ибо так будет во благо предприятию.

Справедливости ради, должен сказать, что, согласно исследованиям и статистике, предприятия от этого закона в выигрыше. Повезло, что среди женщин большой процент умниц, которые и с бытом, и с работой способны на «отлично» справиться.

В рамках исследования „Women in Business und Management: The business case for change“("Женщины в бизнесе и менеджменте: бизнес-аргументы в пользу перемен") были опрошены 12 000 компаний из 70 стран.

-Более 57% опрошенных компаний подтвердили, что гендерное разнообразие улучшает эффективность бизнеса.

-Почти две трети компаний благодаря этому увеличили свою прибыль на 5-20%(большинство компаний добились роста от 10 до 15%).

-Почти 57% опрошенных компаний заявили, что при гендерном разнообразии в коллективе они заметили улучшение в привлечении и удержании квалифицированных рабочих.

-Более 54% сообщили об увеличении внутренних показателей компании в областях творчества, инноваций и открытости предпринимательства.

-В то же время улучшился внешний имидж компаний.

-Почти 37% также полагают, что при наличии гендерного разнообразия в рабочем коллективе они могут лучше оценить потребности своих клиентов.

Иными словами, более высокая доля женщин на рынке труда положительно повлияла на экономический рост страны.

Особенности женского инвестирования

Хочу поделиться своим мнением о том, какие особенности присущи женщинам и как они влияют на их инвестирование. Речь пойдет не о краткосрочном инвестировании из серии «коплю на машину, отпуск и т.д», а об инвестировании с целью создания пассивного дохода, который:

- может служить добавкой к государственной пенсии, если женщина работала и платила взносы в государственную пенсионную кассу;

- может являться всей её пенсией, если женщина не была обязана платить и не платила взносы в государственную пенсионную кассу, а самостоятельно создавала себе пенсионные накопления.

Что такое пассивный доход, я подробно описывал на сайте.

Женщины живут дольше

По статистике средняя продолжительность жизни у женщин на 4 года превышает среднюю продолжительность жизни мужчин. Как правило, с возрастом затраты не снижаются, поэтому сумма накоплений у женщины должна быть выше. Насколько выше, зависит от многих параметров, но если, например, мужчина и женщина создают себе пассивный доход в одинаковых инвестициях, то это самое «выше» можно достичь двумя способами: инвестировать больше и/или дольше. И в данном случае «дольше» — значит начать создание пассивного дохода как можно раньше.

Оплата женского труда ниже

Статистика – вещь упрямая. Согласно ей, даже сейчас, в 2020 году, женщины за равноценный труд получают оплату на 20% ниже, чем мужчины. Не могу никак прокомментировать эту информацию. Возможно, это и так. Возможно, и сегодня существуют работодатели, которые действительно начисляют зарплату по гендерному принципу, ущемляя при этом женщин. Я к ним не принадлежу.

Как во всех моих предыдущих фирмах, так и сейчас я гендерного деления не придерживаюсь. Мои сотрудники получали и получают не меньше, чем было оговорено. При этом уровень зарплаты никак не связан с их полом. Всё это происходит потому, что я считаю деньги лучшим мотиватором для любого сотрудника. По тем же причинам я по любому поводу практикую всевозможные бонусы за выполненную работу.

И тут разрешите процитировать блогера «из среды» Corinne Brecher

«Да, женщины зарабатывают меньше мужчин. Я не любительница ныть, поэтому обращаюсь ко всем женщинам: ущипните себя за грудь и, наконец, попросите заработную плату, которую вы заслуживаете. Если этот метод кажется вам слишком рискованным, я рекомендую инвестировать, особенно в акции. Чем длиннее инвестиционный горизонт, тем лучше, ибо женщина может без риска держать в своём портфеле даже более спекулятивные акции.»

Не могу сказать, насколько действенна первая часть совета, не замечал за своими работницами ничего подобного. Как минимум, в моём присутствии они себя не щипали. Однако, с советом инвестировать в акции Corinne однозначно права.

Остаётся только добавить, что инвестировать нужно в дивидендные акции, а не покупать себе спекулятивные бумаги, обосновывая это долгосрочной перспективой. О своём методе инвестирования в акции я подробно пишу на сайте и в блоге.

Перерывы в карьере

Согласно статистике, на данный момент в мире рожают исключительно женщины. Они же в основном уходят в декретный отпуск и в отпуск по уходу за ребёнком. Снижается их доход, прерывается карьера, в государственную пенсионную кассу перестают поступать взносы. Время, проведённое в отпуске по уходу за ребёнком в пенсионный стаж засчитано, конечно, будет. Однако время без взносов — это так, разговор ни о чём. То есть в государственном пенсионном обеспечении женщины ребёнок делает дыру. А ведь таких дыр может быть несколько. Итогом будет то, что стаж пенсионный у человека как бы есть, а соответствующей ему пенсии — нет. И здесь так же, как и в предыдущих абзацах, напишу, что ничего более действенного, чем инвестировать, для исправления ситуации не существует.

В подтверждение всего вышеописанного, приведу график «Причины бедности пожилых женщин». Из него видно, что 50% вины за бедность женщины в пожилом возрасте приходится на перерывы в карьере из-за детей.

На графике видны четыре основные причины, приводящие женщину к бедности в её пожилом возрасте.

И как бы жестоко это не звучало, но дети действительно создают большой риск того, что женщина встретит свой преклонный возраст, не имея достаточно средств к существованию. Звучит, как чайлдфри-призыв? Отнюдь. Это, как и прежде, — призыв инвестировать.

Женщина-инвестор. Мифы и реальность

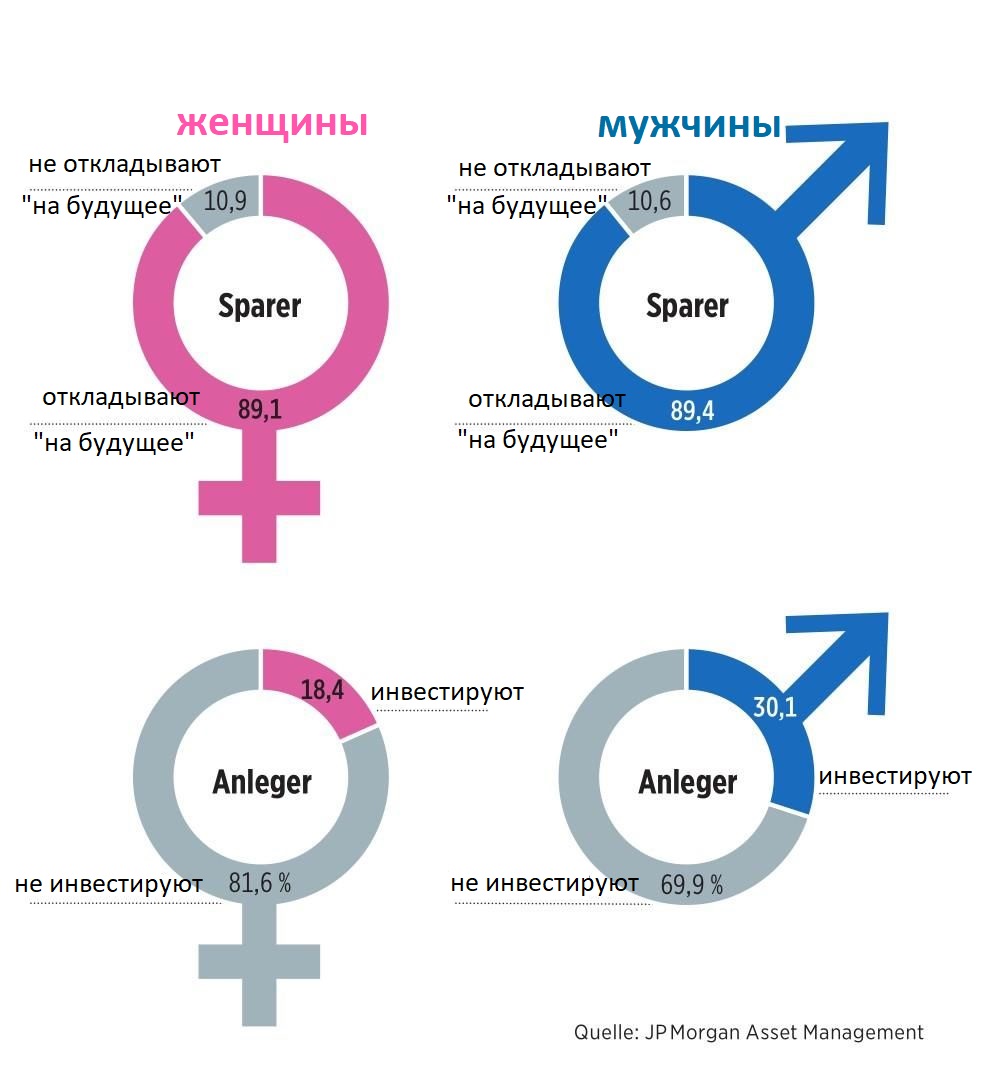

У JP Morgan Asset Management есть очень интересное исследование «Женщины и инвестирование», согласно которому 89,1% женщин регулярно откладывают деньги «на будущее», на которые будут рассчитывать, окончив работать или достигнув пенсионного возраста. У мужчин этот процент составляет 89,4%. Значения довольно близкие, однако, на этом совпадения заканчиваются.

В Европе женщинами в возрасте от 30 до 60 лет «на будущее» отложено 200 миллиардов евро. Из которых 45 миллиардов приходятся на женщин Германии и Австрии. Но следует заметить, что только каждая пятая (18,4%) инвестирует свои сбережения, остальные в лучшем случае держат их на сберегательном счёте в банке. Среди мужчин процент инвесторов почти вдвое больше 30,1%.

Почти 90% женщин регулярно откладывают деньги, чтобы использовать их в будущем, и это действительно достаточно высокий процент. Однако только каждая пятая женщина инвестирует отложенные деньги, сберегая их стоимость и преумножая их количество. У остальных деньги обесцениваются и теряют свою покупательную способность под действием инфляции, находясь "под матрасом" или на сберегательном счёте в банке.

Женщины не так уверены в себе в обращении с деньгами

Первым шагом к началу инвестирования по мнению всё того же J.P. В Morgan Asset Management должно стать повышение у женщин их финансовой уверенности. В рамках исследования «Женщины и инвестиции» выяснилось, что:

- Только треть женщин (примерно 34%) чувствуют себя уверенно в обращении с деньгами. У мужчин же эта цифра составляет почти половину опрошенных — 46%.

- Только каждая пятая женщина (21%) считает, что обладает достаточными финансовыми знаниями для того, чтобы инвестировать. У мужчин — чуть больше трети (36%), т. е. не на много лучше.

- Почти 60% опрошенных женщин думают, что в течение дня не смогут найти достаточно времени, чтобы уделить внимание ещё и инвестированию. Однако, основной причиной того, что у них нет достаточных финансовых знаний, женщины называют отнюдь не свою занятость, а то, что считают инвестирование очень сложной темой и не уверены, что смогут самостоятельно ею овладеть (Я это ещё прокомментирую, но, забегая вперёд, буквально пару предложений скажу.)

Финансы очень объёмная, многогранная тема. Лёгкой её не назовёшь. Однако для того, чтобы эффективно инвестировать в акции с целью создать себе пассивный доход, нет необходимости комплексно погружаться в изучение тематики финансов. Будет достаточно следующих знаний:

- В прошлом инвестиции в акции показывали наибольшую доходность. А раз так, то с большой вероятностью эта тенденция сохранится и в будущем. Значит, нам разумнее инвестировать в них.

- В долгосрочной перспективе, цена акции только растёт. Раз так, то нужно планировать инвестировать в долгосрок.

- Некоторые компании платят дивиденды, которые, как правило, не зависят от движения курса акции. Т.е. дивиденды — это то, что вы будете получать, обладая акцией, независимо от того, растёт её курс или снижается. А раз так, то из всех компаний будем покупать акции тех, которые платят дивиденды.

- Существует большое количество компаний, которые уже не один десяток лет платят дивиденды и всё это время из года в год повышают их. С большой вероятностью эти компании дальше продолжат платить дивиденды и регулярно их повышать. А раз так, то будем инвестировать в них.

Вот и все премудрости, которые позволят вам получать на свои инвестиции около 5% годовых с тенденцией, что из года в год этот процент будет расти.

Как это осуществить практически? Несложно: зайдите на мой сайт — там всё пошагово и очень подробно описано. Возникнут вопросы — я на них отвечу и, в случае надобности, помогу вам практически. А если вы во имя своего пассивного дохода совершите подвиг и овладеете моим методом инвестирования в дивидендные акции, который на сайте в деталях описан, то доходность ваших инвестиций будет гораздо выше десяти процентов годовых.

Действительно ли женщины боятся риска?

Лично я бы так не сказал. Однако, мой опыт — это отношения с женщинами, которые обращаются ко мне, имея твердое желание инвестировать. Т.е. те, кто уже преодолели этот страх рисковать или не имели этой фобии вовсе.

Обратимся снова к J.P. Morgan Asset Management и к их исследованию «Женщины и инвестиции». В силу того, что женщины более сосредоточены на безопасности, они, накапливая и откладывая на будущее, не спешат эти сбережения инвестировать. Опрашивая женщин и изучая их поведение в период накопительства и в период инвестирования, J.P. Morgan Asset Management разделил всех женщин на восемь различных сегментов. Сегменты дают очень дифференцированную картину поведения женщин в их отношении к сбережениям и инвестициям, а также их мотивацию и требования. Целесообразно все сегменты разделить на два сектора: женщины с большей склонностью к инвестированию и женщины с большей склонностью к накоплению.

В сектор «Женщины с большей склонностью к инвестированию» войдут пять сегментов:

- «Уверенная, у которой всё под контролем». Это серьёзные и целеустремлённые женщины-инвесторы, которые уделяют приоритетное внимание финансовой безопасности и беззаботному выходу на пенсию. Их число составляет 16% – это самый многочисленный сегмент в этом секторе. Цель их инвестирования – пассивный доход, позволяющий беззаботно жить после выхода на пенсию. Цель эта является долгосрочной, и поведение уверенных женщин ей полностью соответствует: в портфолио попадают очень стабильные дивидендные акции, т.е. высокие стабильные дивиденды, без особого внимания на возможности курсового роста. В этом сегменте есть женщины, не обладающие высоким месячным доходом, однако "богатство не зависит он месячного заработка, богатство зависит от инвестирования". Они это точно знают и, придерживаясь этого принципа, ежемесячно инвестируют часть своего дохода. В этом сегменте есть женщины, не обладающие высоким месячным доходом, однако «богатство не зависит он месячного заработка, богатство зависит от инвестирования». Они это точно знают и, придерживаясь этого принципа, ежемесячно инвестируют часть своего дохода.

- «Здесь и сейчас», или женщины-инвесторы, сосредотачивающие своё внимание на достижение результата на краткосрочном спекулировании. Инвестиции они рассматривают как возможность, но в будущем. Второй по размеру сегмент сектора. Женщины этого сегмента твёрдо уверены, что пока не могут инвестировать, т. к. для этого нужен большой капитал. Сразу прокомментирую: их уверенность ошибочна и, к сожалению, имеет очень негативные последствия. Краткосрочные спекуляции требуют умения, знаний и опыта. Инвесторы этого сегмента часто теряют деньги, однако не останавливаются и меняют инструмент спекуляции на следующий… такой же, а может и ещё более спекулятивный. Теряют и в нём. Потом, естественно, переключаются на следующий, который, по их мнению, уже точно позволит им разбогатеть. И уж тогда они наконец-то начнут инвестировать и создавать себе пассивный капитал. Они, как и женщины из предыдущего сегмента, постоянно выделяют часть своего месячного дохода на достижение поставленной цели, однако, спекулируя из месяца в месяц, теряют деньги. Результат такого поведения: полное разочарование в своих возможностях и абсолютное отсутствие пассивного дохода к пенсионному возрасту. Если хотите знать, это самая многочисленная аудитория, с которой я соприкасаюсь. Они уже имеют богатый, как им кажется, опыт в инвестировании. В их послужном списке: форекс, криптовалюта, они участвовали во всевозможных IPO и ICO, покупали торговые сигналы и торговых роботов, инвестировали в какие-то магнитные колёса и твердо верят в «струнный» транспорт и т. д. и т. п. Как мантру повторяют, что им просто не повезло, но вот в следующем проекте они уж точно словят джекпот. Участвуют в диалоге ровно до того места, где речь начинает идти о том, что инвестирование — это длительный процесс и эффект будет только спустя годы. Обиженно заявляют, что ждать этого не намерены, что им где-то обещали быстро и много, прощаются и уходят кормить своими деньгами очередных проходимцев, в очередных «стопроцентных» проектах.

- «Активные и целеустремлённые». Состоятельные и оптимистичные женщины, стремящиеся к росту благосостояния, обеспечивающие себе безопасное и комфортное будущее. Женщины, имеющие высокий месячный доход и значительные накопления. Казалось бы, есть все условия для того, чтобы незначительно повысить спекулятивный «градус» своих накоплений, но они не меняют приоритеты, и их портфолио продолжают пополнять акции стабильных компаний, регулярно выплачивающих дивиденды. Нередко они инвестируют и в недвижимость.

- «Растущая самооценка». Женщины, имеющие определённое количество как краткосрочных, так и долгосрочных позиций, но с ожиданием роста активов и позитивным взглядом на будущее. Это женщины, которые умело комбинируют в своем портфолио долгосрочные инвестиции со спекулятивными приобретениями на более краткосрочный период. Метод их инвестирования предполагает наличие глубоких знаний и достаточного количества времени.

- «Молодые и успешные». Амбициозные, уверенные в себе женщины. У них мало времени, но всё же они с энтузиазмом относятся к инвестициям. Ещё вчерашние студентки, а сегодня уже успешные работники IT-компаний и банков, врачи и фрилансеры. Черпают информацию из интернета, подписаны на всевозможные каналы и блоги. Обозначив для себя цели, абсолютно точно знают, как их достигнуть.

Сектор «Женщины с большей склонностью к накоплению» можно разделить на три сегмента:

- «Осторожный скептик»: женщины чувствуют себя финансово ограниченными, но хотят иметь большие возможности. В итоге это желание берёт верх, женщина начинает информировать себя в области финансов и осторожно приступает к инвестированию. Вскоре такие женщины пополняют ряды «уверенных, у которых всё под контролем».

- «Пассивный опекун». Финансово незащищенные женщины, чей страх потери превышает перспективу будущей прибыли. Но нельзя сказать, что их всё устраивает. Возможно, рано или поздно они окажутся среди «осторожных скептиков», а там уже и до начала инвестирования рукой подать.

- «Отъявленный традиционалист». Женщины, для которых сохранение их образа жизни является приоритетом. Они не готовы покидать свою зону комфорта и не хотят даже думать о риске. Хорошо, если её супруг не из этого «теплого болотца» и полностью берёт семейное инвестирование в свои руки. В противном случае с выходом на пенсию произойдет резкое падение доходов, а значит, придётся себя во многом ограничивать.

Источник: J.P. Morgan Asset Management

Источник: J.P. Morgan Asset ManagementДиаграмма визуализирует описанное выше разделение на сектора и сегменты.

Женщины, в сравнении с мужчинами, лучшие инвесторы

И так бы я не сказал. На то у меня есть собственная статистика: в моём проекте "Сам себе инвестор" количество участников женщин чуть более 60%. Все они показывают достаточно высокую годовую доходность своих портфолио, что только радует. Однако, сказать, что эта доходность выше, чем у остальных 40% участников проекта, я не могу.

У себя на сайте я описываю метод инвестирования, который использую сам и которому учу всех участников проекта. Нельзя сказать, что он сложный или какой-то заумный. Я бы сказал, что он немного необычный.

Я инвестирую в компании, которые давно и стабильно платят дивиденды. Преимущество отдаю компаниям, которые их ещё и повышают. И в этом нет ничего необычного или сложного – тысячи инвесторов поступают так же. Особенность заключается в том, что я активно использую опционы.

Я покупаю акции только по их справедливой стоимости(подробно описано здесь), т.е. я жду, пока курс акции достигнет справедливой стоимости. И порою ожидание может длиться даже не пару месяцев, а пару лет. Однако, для меня это ожидание оплачивается через опционы: купив акцию, я не просто пассивно в ней нахожусь, получая дивиденды, а постоянно продаю на эту акцию опционы.

Оплаченное время ожидания, приобретение по справедливой цене, продажа опционов на акции портфолио – всё это и является причиной высокой годовой доходности. Так вот, все женщины-участницы проекта овладевают и используют этот метод, получая годовую доходность значительно выше 10%. Однако сказать, что они в этом преуспевают лучше или хуже мужчин-участников, я не могу.

Было бы необъективно привести по этому поводу только моё мнение, поэтому предлагаю вашему вниманию статистику Consorsbank, одного из ведущих Depot-банков Германии(Depot-Bank - это банк, который предлагает услуги по открытию и по ведению инвестиционных счетов.) Анонимно подверглись оценке 1,5 миллиона клиентских счетов, был сделан следующий вывод - несмотря на то, что мужчины инвестируют более рискованно, доходность их инвестиций немногим выше доходности женщин-инвесторов. В период с 2016 года по конец 2019 года доходность "мужского" портфолио была 16,2%, в то время как доходность "женского" составила 15,5%.

"При растущем/стабильном рынке мужчины-инвесторы получали непропорционально большую доходность от своих инвестиций. Однако при наступлении "медвежьего" рынка(Медвежий рынок - фаза фондового рынка, когда происходит снижение курсов акций. Медвежий рынок - падающий, бычий - растущий.) в мужских портфолио возникали потери, в то время как портфолио женщин-инвесторов показывали более сбалансированное развитие."

Кроме того, мужчины, как правило, инвестируют значительно бо́льшие суммы. Среднее мужское портфолио равно 53 тысячам евро, что на 47% превышает величину среднего женского портфолио, составляющего 36 тысяч евро.

"Однако есть одна сугубо женская особенность – привычка держать деньги на сберегательных счетах, теряя их на негативных процентах и на инфляции вместо того, чтобы доверить свои сбережения фондовому рынку," – говорит СЕО Consorsbank Sven Deglow. – "Мужчинам и женщинам есть, чему поучиться друг у друга: женщины могли бы набраться смелости и больше использовать возможности, предлагаемые ценными бумагами вместо того, чтобы держать деньги на сберегательных счетах, которые в настоящее время имеют низкие процентные ставки. С другой стороны, мужчины должны проявлять немного больше спокойствия и постоянства при принятии инвестиционных решений. Инвестиции могут быть успешными даже при чуть меньшем риске."

Добавить к этому нечего, спасибо Sven Deglow, прекрасное и логическое завершение поста.

Почитать по теме

"Finanziell unabhängig und selbstbestimmt"- в своей книге Natascha Wegelin призывает женщин позаботиться о своих финансах и стать независимыми от государства и партнеров.Из собственного опыта она знает, что банковские и финансовые консультанты не всегда способствуют облегчению этой задачи. В своей книге финансовый блогер даёт советы и рекомендации, с помощью которых каждая женщина может разработать свою собственную инвестиционную стратегию, преодолеть страх инвестиций в акции. Финансовая зависимость - это огромный риск, от которого каждая женщина может легко себя защитить. Автор показывает, как шаг за шагом преодолеть путь от Финансово Зависима до Финансово Свободна.

Приобрести книгу можно по моей реферальной ссылке.( при заказе по этой реферальной ссылке Amazon выплатит мне коммисионные)

Первые письма придут уже очень скоро.

Убедитесь, что они не попадут в спам. (как это сделать?)