«Лучше с умным потерять, чем с дураком найти»

Народная мудрость

Эта народная мудрость неверна! Вот уж никогда не думал, что буду писать такое, но ведь неверна. Как минимум, если мы попробуем применить её к инвестированию.

Содержание:

- Типы инвесторов

- Хронология «сливов»

- Протухшие кредиты. Что это?

- Банковские сертификаты. Жирные комиссионные на пустом месте

- Деньги, отданные в управление. Стоит ли доверять свои средства финансовым консультантам

- Как не попасть в ловушку к Smart money?

Типы инвесторов

Всех инвесторов можно разделить на две группы: инвестиционные институты и частные инвесторы.

Частные инвесторы — это, как правило, физические лица, просто обычные люди: те, кто инвестируют для себя, создают себе пассивный или даже основной доход.

Тогда инвестиционные институты — это банки, инвестиционные фонды и т. д. Однако, банки, инвестиционные фонды и управляющие компании сами по себе — это всё обезличенные юридические лица, просто фирмы и компании, просто офисы в больших и не очень зданиях. Инвестиционные институты представляют владеющие ими и работающие на них люди, гордо называющие себя Smart Money.

Определение Smart Money я нашёл на сайте companisto. Далее цитата:

Smart Money и Dumb Money — это термины из финансового мира. Они описывают разные группы инвесторов.

Smart Money(умные деньги) — это институциональные инвесторы, обладающие необходимыми знаниями и опытом. Им доступна информация, позволяющая в нужный момент покупать и продавать активы, что делает их инвестирование эффективным.

Dumb Money, напротив, — тупые деньги. Это частные инвесторы, не обладающие необходимыми знаниями, не имеющие опыта, достаточного количества времени и денег для того, чтобы инвестировать. Они склонны доверять своим чувствам, и поэтому часто инвестируют деньги не вовремя. То слишком рано, то слишком поздно заходят и выходят из инвестиций. Поэтому Dumb Money чаще всего менее успешны.

Я пока воздержусь от комментариев и предложу вам окунуться в совсем недалёкое прошлое. Мне есть, что вам рассказать и показать.

Хронология «сливов»

Начнём с 1991-го года.

"Величайшим мошенничеством в мировой истории" The Guardian назвал разразившийся 5 июля 1991 года скандал вокруг Bank of Credit and Commerce International. Английский банк с общим размером депозита в 25 миллиардов долларов США участвовал в отмывании денег, взяточничестве, торговле оружием и поддержке терроризма. Десятки тысяч частных инвесторов отдали свои деньги "в рост" и не могли себе даже представить, как эти деньги были использованы

Старейший инвестиционный банк Великобритании потерпел убытки в размере 1,4 миллиарда долларов и 26 февраля 1995 года разорился из-за спекуляций своего трейдера Nick Leeson. Банк Barings был приобретён ING Groep по символической цене в один фунт. Smart Money настолько легкомысленно относились к деньгам, которые им доверили в управление частные инвесторы, что совершенно не контролировали действие своих трейдеров. Как такое может быть, что один трейдер торгует суммой, способной привести банк к разорению?

23 сентября 1998 года были обнародованы миллиардные убытки, понесённые хедж-фондом Long-Term Capital Management(США) в результате спекуляций на рынке облигаций. Банкротство фонда могло спровоцировать частных инвесторов к тому, что они начнут массово выводить свои деньги и из других инвестиционных фондов и банков, что неминуемо привело бы к финансовому кризису. Правительство США поддержало деньгами фонд, и затем его плавно ликвидировали в 2000 году. Пытаясь не допустить финансового коллапса, правительство "потушило пожар" деньгами своих налогоплательщиков. В этот раз частные инвесторы потеряли деньги дважды: и как инвестиции, и как налоги.

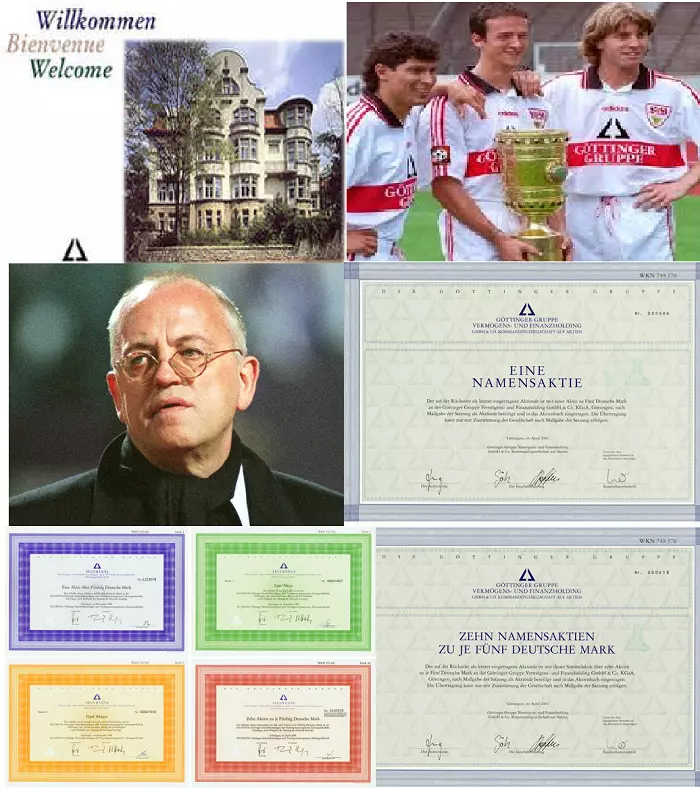

В конце 90-х бывшие банковские работники, выходцы из Smart Money, организовали Göttinger Gruppe, компанию по оказанию финансовых услуг частным инвесторам. Компания создала ряд финансовых продуктов, покупая которые частный инвестор должен был накапливать себе на пенсию. Рождение, расцвет и падение Göttinger Gruppe происходили у меня на глазах.

Неоднократно представители компании приезжали ко мне в офис с предложениями, начинающимися от инвестирования в их продукты до сотрудничества и работы на Göttinger Gruppe. Их визиты производили ни с чем не сравнимое впечатление на персонал моего офиса. Мой сделанный на заказ Mercedes S AMG сразу терял свой социальный статус, когда паркинг перед офисом заполнялся спортивными суперкарами, а офис − представителями Smart Money в немыслимо дорогих костюмах. Эмоционально жестикулируя, они убеждали в уникальности своих продуктов.

После их визитов оставались выписки с клиентских счетов с трёхзначными процентами доходности инвестиций. Признаюсь, что эти выписки вводили меня в ступор: я всё не мог себе объяснить, каким образом вчера организованная компания бьёт своей доходностью абсолютно всех представителей из сектора "Инвестиции в акции".

А самое главное, что я не мог понять, так это то, какой деятельностью они зарабатывают эти трёхзначные проценты для своих инвесторов. В то время я ещё не знал о том, что в мире финансов "бумага всё стерпит". И фальшивые балансы стерпит, и рисованные вытяжки со счетов.

В июне 2007 года арестовали руководство Göttinger Gruppe, и из газет я узнал, что это была самая банальная финансовая пирамида, хорошо упаковавшая свою суть под продажу финансовых продуктов. Более 100 тысяч частных инвесторов потеряли в ней все свои инвестиции. Куда делись деньги инвесторов? Ответ на этот вопрос суд так и не получил.

За время своей деятельности Göttinger Gruppe собрала более одного миллиарда евро и, не выплачивая инвесторам ничего(А о каких выплатах могла идти речь? Ведь это вы на пенсию себе копите, а разве вы уже пенсионер?), сумела этот миллиард попросту прожить в своё удовольствие.

Northern Rock, размещая деньги вкладчиков(Dumb Money) в сложные по конструкции финансовые инструменты, стал первой жертвой надвигавшегося финансового кризиса 2008-2009 годов. Все эти финансовые инструменты были долговыми обязательствами/расписками на выданные под залог недвижимости кредиты.

Звучит на первый взгляд – надёжнее не придумаешь. Кто-то получил кредит под залог недвижимости, и если с возвратом кредита возникнут проблемы, то банк отберёт недвижимость, реализует её и таким образом вернёт свои деньги.

Однако банки пошли дальше, недаром ведь они являются Smart Money. Они стали активно формировать из этих клиентских обязательств/расписок новый финансовый продукт – корпоративные облигации – и, продавая их, привлекать капитал.

"Эмитировать собственные облигации и продавать их для привлечения капитала, что тут плохого?"- скажете вы. И я с вами соглашусь. Облигации − очень удобный инструмент капитализации корпораций, ничего в них плохого нет. Однако, как оказалось, можно и благое использовать во вред.

Northern Rock стал раздавать свои кредиты буквально всем желающим с одной лишь целью: проводить новые и новые эмиссии облигаций и, продавая их, привлекать новые и новые миллиарды. Чтобы эти миллиарды снова как кредиты раздать всем желающим и получить возможность так же проводить эмиссии новых облигаций.

Ничего вам это не напоминает? Пирамиду. Не так топорно построенную, как мы это привыкли видеть, однако со всеми, присущими пирамиде, рисками. К концу 2007 года количество всем подряд выданных кредитов достигло такого числа, что нацбанк потребовал увеличить собственный капитал. Это требование стало для Northern Rock нерешаемой задачей. И дело вовсе не в том, что Northern Rock стал настолько плох, что не находилось желающих поучаствовать своими деньгами в решении его проблем.

К этому времени почти все банки столкнулись с проблемой нехватки ликвидности. Никто никому не мог занимать деньги, потому что ни у кого их не было. В эту пирамиду, как и в пирамиды всех остальных банков, перестали поступать столь нужные для её существования новые деньги. Рейтинг Northern Rock был снижен. В числе Dumb Money сразу нашлись желающие забрать из банка свои инвестиции. За ними потянулись другие, и в феврале 2008 года Northern Rock стал испытывать трудности с выплатами. Число желающих забрать свои деньги росло по часам. Люди штурмовали отделения банка, ночевали у закрытых дверей.

22 февраля государство взяло контроль над банком. Позже он был расформирован и продан по частям.

Протухшие кредиты. Что это?

Я не просто так подробно описал возникновение и развитие проблемы с Northern Rock. Дело в том, что он стал «первым звоночком» в надвигающемся кризисе 2008–2009 годов. Именно в этот период появляется понятие «протухший кредит».

«Протухший» кредит — это тот кредит, по которому клиент перестал платить, а банк не в состоянии продать залоговую недвижимость. В лучшем случае за неё не дают нужную цену, а в худшем – на неё и вовсе нет покупателя.

Да, как оказалось, можно выдавать кредиты не просто «кому попало», но ещё и под «что попало». Изначально, такие протухшие кредиты были только проблемой банка, их выдавшего. Но Smart Money на то и есть Smart Money, что они нашли возможность переложить проблему на Dumb Money.

Банковские сертификаты. Жирные комиссионные на пустом месте

Из выданных кредитов банки стали формировать фонды, а под эти фонды эмитировать сертификаты − ценные бумаги, цена которых зависит от развития их базового актива, в данном случае от фонда, созданного из выданных кредитов. Поэтому их ещё называют «производными».

Юридические сертификаты – это облигации, выпущенные банком-эмитентом. В случае банкротства банка-эмитента происходит полная потеря вложенного капитала. Сертификаты торгуются на фондовой бирже или напрямую через банк-эмитент, который их выпустил. В зависимости от конструкции сертификата, его цена может расти, когда цена базового актива растёт/падает/стагнирует. Сертификаты позволяют инвестору спекулировать на изменении их цен.

Читая ниже описанные случаи, может создаться впечатление, что они написаны под копирку и различаются только названиями разорившихся Smart Money. И действительно: так и было. Все, в буквальном смысле все банки так или иначе были причастны к торговле сертификатами. Не все они (в силу разных причин) имели возможность эмитировать сертификаты, но буквально все предлагали своим клиентам сертификаты, эмитентами которых были другие банки, и зарабатывали на этой перепродаже жирные комиссионные.

Вот поэтому, когда «упал» американский Lehman Brothers, вздрогнули на всех пяти континентах. Его сертификатами «кормили» Dumb Money везде. На всех континентах сотни тысяч частных инвесторов в одночасье полностью лишились средств, вложенных в сертификаты Lehman Brothers.

Bear Stearns был первым американским банком, разорившимся в период кризиса 2008-2009 годов. Bear Stearns насчитывал почти вековую историю. Датой его основания считают 1 мая 1923 года. Разразившийся вскоре после основания банка финансовый кризис 1929 года Bear Stearns пережил, причём даже не уволив ни одного из своих сотрудников. А вот в 2008 году спасти его уже было невозможно.

После эмитирования сертификатов, в том числе построенных на "протухших" кредитах, у банка возникает проблема с привлечением новой ликвидности. Буквально за пол года проблема перерастает в катастрофу, и Bear Stearns перестаёт выполнять свои обязательства.

От публичного разорения его спасает покупка другим американским гигантом JP Morgan Chase. Последний получает поддержку от американского нацбанка, который таким образом пытается предотвратить надвигающийся финансовый кризис. Закрылись филиалы в Dublin, Hongkong, London, Lugano, Milan, Peking, São Paulo, Shanghai, Singapore, Tokyo и Frankfurt am Main. 14 000 работников потеряли свои рабочие места.

Инвестиционный банк Lehman Brothers был основан в 1850 году эмигрантами из Германии, братьями Lehman. К 2007 году мировой гигант начинает испытывать недостатки в ликвидности и обращается за помощью к государству. Однако правительство, только что выделившее десятки миллиардов на спасение Bear Stearns, Fannie Mae и Freddie Mac, ощущает непонимание со стороны налогоплательщиков и тянет с принятием решения.

Не сдвинуло ситуацию с мёртвой точки и обращение к президенту. 15 сентября 2008 года банк объявил о банкротстве.

До этого момента кризис был ещё под контролем нацбанков: курсы акций плавно снижались, потихоньку выпуская пар из перегретого рынка. Именно банкротство Lehman Brothers бросило рынок резко вниз, шокировав инвесторов, которые кинулись выводить в деньги свои активы. Цены на акции упали в среднем на 50%, поэтому часто кризис 2008-2009 годов связывают именно с Lehman Brothers, в глазах обывателя являющимся главным виновником кризиса.

Вслед за Lehman Brothers возникли проблемы у американского Washington Mutual, английского Royal Bank of Scotland и страховой компании AIG. Но наученные горьким опытом правительства приняли меры для их спасения.

Хотелось бы уже закончить описание этого хоррора, однако создастся однобокое представление о том, что только банки грешили недобросовестным отношением к деньгам своих инвесторов. Однако это далеко не так. Ещё большему риску подвергаются деньги, отданные в управление.

Деньги, отданные в управление. Стоит ли доверять свои средства финансовым консультантам

Управление активами (vermögensverwaltung — нем., wealth management — англ.) – финансовая услуга, заключающаяся в управлении средствами, вложенными/инвестированными в различные финансовые инструменты. Иными словами, управляющий активами принимает инвестиционные решения за своих клиентов.

Bernard Lawrence „Bernie“ Madoff – бывший финансовый и биржевой маклер, построил финансовую пирамиду, просуществовавшую почти 30 лет.

Организованная им инвестиционная компания Bernard L. Madoff Investment Securities LLC управляла активами богатых инвесторов, обещала и выплачивала высокие проценты на инвестированный капитал. Выплачивала аккуратно, в срок, и, не случись финансового кризиса 2008-2009 года, возможно, продолжала бы свои выплаты и по сей день. Однако, как и кем бы не была организована пирамида, она существует ровно до тех пор, пока приток новых инвестиций превышает выплаты по обязательствам перед её участниками.

В 2008 году напуганный развивающимся кризисом один из клиентов потребовал возвратить инвестиции в размере нескольких миллиардов долларов. К тому времени из собранных 65 миллиардов долларов, на счетах компании едва набиралось 800 миллионов.

Примечательно, что арестовали маклера не сразу после заявления обманутого инвестора, а лишь спустя полгода, после заявления сыновей Madoff-а, которым он признался в том, чем занимался всю их сознательную жизнь.

Для 71-летнего маклера суд применил максимально возможную меру наказания для подобного обвинения – 150 лет тюремного заключения.

Однако не только в финансовых пирамидах теряют свои деньги Dumb Money.

- MF Global, американская компания, управлявшая инвестициями своих клиентов, в ноябре 2011 года после неудачных спекуляций с европейскими облигациями объявила банкротство. 1,6 миллиардов долларов потеряны.

- Немецкая S& K-Gruppe приобретала по остаточной стоимости недвижимость, находящуюся в залоге у банков после возникновения проблемы с возвратом кредита за неё. В последующем компания продавала эту недвижимость по рыночной цене. В 2009 году S& K-Gruppe создала собственный закрытый инвестиционный фонд, организованный по MLM-принципу. Результат: 11 000 обманутых вкладчиков на сумму 240 миллионов евро.

- Mt.Gox (Япония) до недавнего времени была самой большой платформой для торговли биткоинами. В августе 2013 года на платформе осуществлялось около 60% всех сделок с этой криптовалютой. В феврале 2014 года концерн Mt.Gox заявил о пропаже 750.000 биткоинов из клиентских инвестиций и 100.000 биткоинов, составлявших собственный капитал концерна. Общая сумма убытка составила 800 миллионов долларов. К концу месяца 200.000 биткоинов чудеснейшим образом вернулись. Судьба остальных неизвестна до сих пор.

- Infinus AG (Германия) на базе МLМ привлекала инвестиции в облигации, торгуемые на так называемом «сером рынке». Естественно, как никаких процентов, так и возврата стоимости облигаций клиенты от этих инвестиций не дождались. Ущерб составил 300 миллионов евро.

- Bankhaus Wölbern & Co. (Германия) в период с 2011 по 2013 год использовал деньги инвесторов не по назначению. Как это? А очень просто. Банк завлекал инвесторов возможностью инвестировать в надежные и высокодоходные фонды на базе недвижимости. Инвесторы прямо в очередь выстраивались, инвестировали исправно, надеясь на получение обещанных доходов. А на деле инвестиции до фондов не доходили, банк их использовал на свои нужды. В итоге 147 миллионов пропали безвозвратно, а банк, не выдержав заразившихся скандалов и последовавших судов с клиентами, закрылся.

- P& R-Gruppe (Германия/Швейцария) с 2007 года предлагала инвестиции в морские контейнеры, выстраивая свой бизнес, как самая банальная пирамида. В 2018 году пирамида рухнула, похоронив под собою 2,5 миллиарда денег частных инвесторов.

Этот список можно продолжить: и в 2019, и в 2020 годах Smart Money продолжали бессовестно губить инвестиции Dumb Money.

*Я специально не писал о пирамидах, существовавших и существующих на территории стран бывшего СССР. Обещаю уделить им отдельное внимание в будущем.

Как не попасть в ловушку к Smart money?

Итак, к чему была эта страшилка? Зачем нужны все эти описания несчастных случаев, произошедших с деньгами Dumb Money?

Это было просто необходимо, чтобы развеять мифы о том, что:

- Smart Money знают об инвестициях больше и применяют эти знания лучше Dumb Money. Нет! Smart Money — это выходцы из Dumb Money, получившие навык продажи финансовых продуктов учреждения, в котором работают. И, без сомнения, они хорошо знают свои финансовые продукты и умеют их продавать, однако зачастую эти продукты:

а)можно с трудом назвать финансовым инструментом (системы CashBack, крипто-кошельки, крипто-биржи и крипто-обменники);

б)имеют настолько сложную конструкцию и настолько непонятный сценарий доходности, что сами Smart Money не в состоянии ими управлять и получать с них доход (примером могут служить дериватные продукты, в том числе и сертификаты, построенные на кредитах под залог недвижимости).

- Smart Money предлагают финансовые продукты, учитывая интересы Dumb Money. И это миф! Вот уж чего не было, нет и вряд ли когда-нибудь будет.

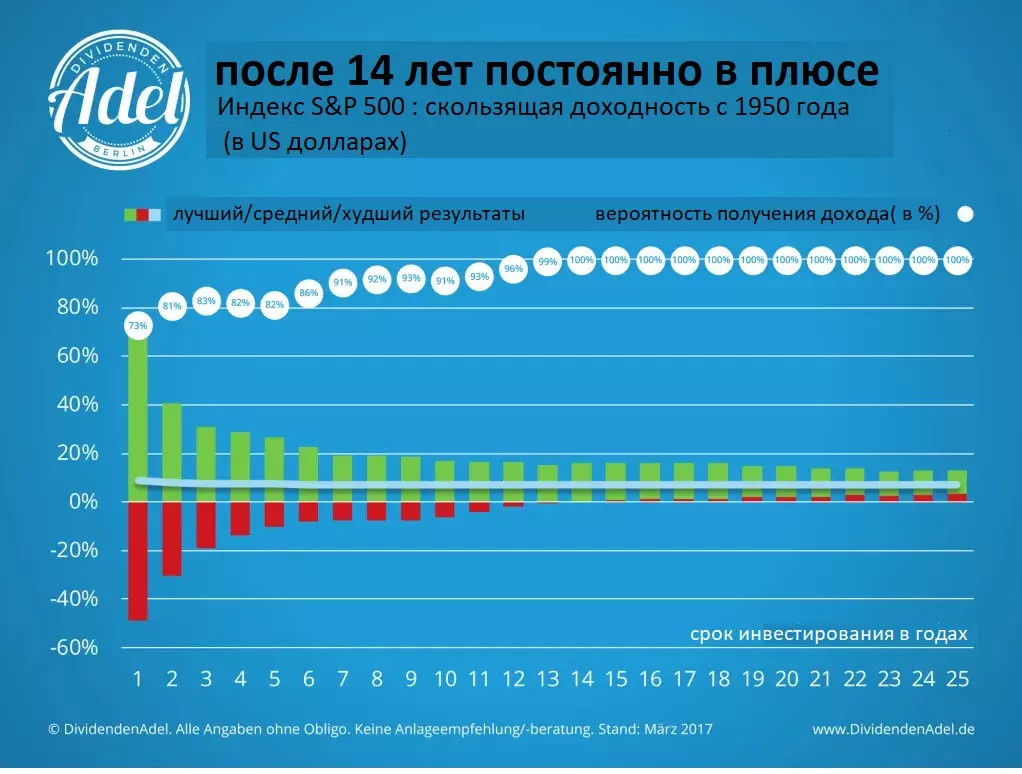

В основе взаимоотношений этих двух групп лежит конфликт интересов. Dumb Money приносят свои инвестиции Smart Money, надеясь, что последние подберут наиболее доходные и наименее рискованные финансовые продукты. Желаниям Dumb Money идеально отвечают инвестиции в акции (внимательно рассмотрите график, размещённый ниже).

График показывает вероятность получения положительного результата при инвестировании в индекс S&P 500 в зависимости от длительности инвестирования. Так например: если срок инвестирования – один год, то вероятность получения прибыли равна 73%. Исторически максимальная годовая прибыль за такой срок составляла 79%, а максимальный годовой убыток – 48%.

Если срок инвестирования продлить до 5 лет, то вероятность того, что в конце срока будет получена прибыль, возрастает до 82%.

Соответственно, среднегодовые прибыль и убыток составят 22% и 9%. А начиная с 14 года инвестирования вероятность получения положительного результата достигнет максимально возможных 100%. Т.е. не важно, когда вы начинали инвестировать – в кризис, до или после него – после 14 лет вы всегда будете в плюсе! В каком? Это нам показывает синяя линия: ваша доходность составит 8,7 % годовых.

Как видно из графика, идеально с точки зрения безопасности и доходности было бы инвестировать в акции. В них — наибольшая доходность, соответственно, с акций инвестор зарабатывает больше всего.

Однако, инвестируя ваши деньги в акции, банк зарабатывает копейки по сравнению с ситуацией, когда он их сует в сертификаты, собственные дериваты или банально открывает вам депозит. Вот поэтому вы и уйдете из банка, имея на руках всё что угодно, кроме акций.

- Безопаснее, если моими деньгами управляют специалисты. Отдам им все мои средства в управление и буду спать спокойно. А это самый большой миф! Звучит, конечно, убедительно: мол, каждый специалист должен заниматься своим делом. Врач – лечить, повар – варить и т. д. Следуя этой логике, финансовый консультант (тут я имею в виду всех представителей Smart Money) должен управлять финансами инвесторов и приумножать их.

На деле же всё совсем по-другому. К сожалению, зачастую такие специалисты управляют деньгами инвестора из принципов: «всё, что мне во благо» и «не моё, не жалко». И я рад бы ошибаться, однако примеры, приведенные выше, доказывают мою правоту. Поэтому единственный верный способ минимизировать потери от инвестиций — разобраться и принимать решение самостоятельно.

P.S. Ах да, чуть не забыл. Народная мудрость. Помните, в самом начале главы? Доверяя свои финансы «умным», мы эти самые финансы очень часто теряем. Потери — это всегда больно, они отбрасывают нас назад, и тот факт, что в данном случае потеряно с «умным», — очень слабое утешение. Лично я предпочту найти с «глупым». Тем более, как я уже убедился на собственном опыте, мы, так называемые Dumb Money, когда речь идёт о наших собственных деньгах, инвестируем куда лучше и успешнее Smart Money.

Первые письма придут уже очень скоро.

Убедитесь, что они не попадут в спам. (как это сделать?)