Инфляция (от латинского inflatio — набухание) экономический процесс, характеризующийся общим и устойчивым повышение уровня цен на товары и услуги, синоним снижения покупательной способности денег.

Вот как этот процесс описывает у себя на сайте один из крупнейших банков Германии Sparkasse:

100 евро есть и будут ста еврами, выглядит логично и понятно. Однако это далеко не так. 100 евро только сейчас 100 евро, завтра всё уже по другому. И причина этому — инфляция. А если поточнее описать происходящее, то покупательская способность денег постоянно снижается. Инфляция поднимает цены на товары и услуги. 100 евро и будут выглядеть, как 100 евро, однако купить на них можно уже меньше.

Содержание:

- 1. В настоящее время она низкая

- 2. Причина инфляции

- 3. Инфляция убивает медленно. Последствия инфляции

- 4. В ловушке сберегательного счета

- 5. Как избежать действия инфляции и низких процентных ставок

1. В настоящее время она низкая

О инфляции слышали все — это подорожание цен на товары и услуги. Вспомните цены на хлеб, молоко, масло, разве сейчас они ниже, чем год назад? Вы правы, это из-за инфляции. В 2019 году ее величина равнялась 1,4 процента, что было наинизшим показателем за период последних трех лет. Для сравнения: с 1970-го года инфляция колеблется между 3-мя и 7-ю процентами. Согласно статистике в 2019 году овощи подорожали на 6,3 процента, газ на 3,9 процента, электричество на 3,4 процента. Парадокс какой-то, инфляция была только 1,4 процента, а цены взметнулись на 4,5 процентов в среднем. То-то и оно, что подорожание потребительской корзины всегда опережает рост инфляции.

2. Причина инфляции

Нет ничего более приятного для потребителя, чем стабильные цены. Они создают впечатление покоя, идиллии и надёжности. Покой для потребителя, однако беспокойство для экономики. Стабильные цены побуждают компании откладывать инвестиции, а это замедляет экономический рост. За низкой инфляцией и стабильными ценами всегда следом идет дефляция, что ещё хуже. Хуже для всех, как для потребителя, так и для экономики. Экономика начинает буксовать на месте, предприятия снижают объемы производства, налоговые сборы падают. Государство начинает экономить на социальных программах и вот тут уже даже потребителю становится плохо. Вот что такое дефляция. И её в Европе боятся больше чумы.

Поэтому Европейский центральный банк установил в качестве целевого показателя уровень инфляции в районе двух процентов. Медленно растущие цены призваны побудить потребителей и предпринимателей совершать покупки, а не откладывать их на потом. Согласно девизу: Лучше купить сейчас, чем заплатить больше позже. Такая подробность описания была нужна для того, чтобы стало понятно:

- с инфляцией борются далеко не всегда

- при определенном проценте она выгодна экономике

- если инфляции не будет, то центральные банки ее создадут,

а раз так, то деньги «под подушкой» и деньги на сберегательных счетах будут постоянно из-за неё терять свою стоимость.

3. Инфляция убивает медленно. Последствия инфляции

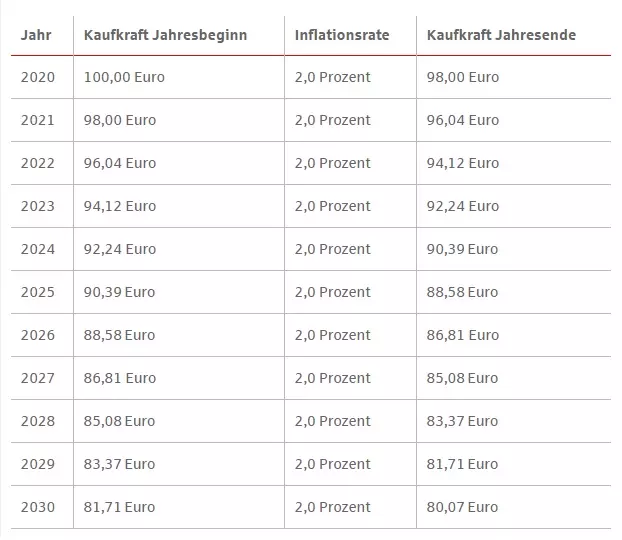

Инфляция не заметна, в том смысле, что с ней не сталкиваешься ежедневно. Ну подорожали помидоры, газ, свет, ну пробурчал потребитель и успокоился. Ну снизилась покупательная способность на 2 процента, так это-ж за целых 365 дней, а не сразу. На коротком временном промежутке инфляцию не ощущаешь, а вот начиная с 5 лет, эти два процента превращаются в реальную угрозу вашим накоплениям. Таблица показывает, что произойдёт, если согласно своему плану Европейский центральный банк сможет удерживать инфляцию в районе 2-х процентов.

100 евро так остались ста евро, однако за одиннадцать лет они в реальном выражении потеряли почти пятую часть своей покупательской способности. Постепенно инфляция приводит к тому, что 100 евро превращаются примерно в 80 евро по сравнению с их стоимостью в 2020 году.

4. В ловушке сберегательного счета

И хотя процент инфляции достаточно низкий, однако проценты на сберегательном счёте ещё ниже и соответственно не могут обеспечить полную сохранность покупательской способности денег.

Представим, что вы каким-то чудом получаете 0,7 процента на своём сберегательном счету (каким-то чудом, потому что сейчас на подобные вклады можно получить только негативные проценты, а процент инфляции составляет 1,4 процента. Таким образом реальное развитие вашего вклада проис ходит под «минус» 0,7 процентов. Т.е. в этом году ваш вклад обесценится на 0,7 процента.

0,7% (номинальное развитие) — 1,4% (инфляция) = — 0,7% (реальное развитие)

Это значит, что если вначале года вы открыли себе сберегательный счёт и положили на него 100 евро, то к концу года их покупательная способность составит только 99,30 евро. «Подумаешь только на 70 центов меньше, не такие уж большие деньги» — подумали многие. Да деньги вроде как действительно небольшие, однако и времени прошло совсем ничего, один только год. Хуже ситуация только с сохранением покупательной способности у 100 евро лежащих под «подушкой». Там от них к концу года только 98,60 евро покупательской способности осталось.

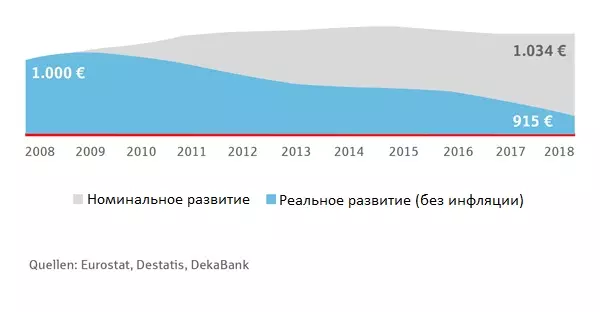

Инвестированные, в начале 2008-го года 1000 евро на сберегательный счёт, за 10 лет благодаря процентам вырастут аж до 1034-х евро. Однако их покупательная способность снизится до 915 евро. Вижу 1034, но это 915. Вот она суть инфляции в трёх предложениях.

5. Как избежать действия инфляции и низких процентных ставок

Существуют ли какие-либо методы, чтобы избежать дилеммы низких процентных ставок и инфляции? Существует. И он один — инвестировать. Только получив возможность, в результате инвестирования, преумножать свои деньги на процент превышающий процент инфляции, вы сможете сохранить и преумножить свои сбережения.

«Что такое инвестирование», «Как начать инвестировать» — всё это я рассматриваю в посте «Как начать инвестирование: Ликбез для начинающих». На моём сайте, с оглядкой на 25-ти летний опыт, я описываю Дивидендное инвестирование в акции и можно сказать, шаг за шагом описываю процесс становления самостоятельным инвестором.

На этом тема инфляции не исчерпана, я ещё не однократно вернусь к ней. Подпишитесь на мой блог и гарантированно не пропустите новое, важное и интересное.

Первые письма придут уже очень скоро.

Убедитесь, что они не попадут в спам. (как это сделать?)