В октябре прошлого года, я опубликовал пост «Банковская бомба» в 600 миллиардов», в нём шла речь о том, что в банках Америки скопились так называемые «нереализованные убытки» в размере 600 миллиардов долларов. И, казалось бы, эта информация была бы интересна не очень широкому кругу читателей, ну в основном только тем, кто инвестирует в акции Американских банков, или тем, кто рассматривает их в качестве кандидатов своих будущих инвестиций. Возможно была бы интересна несколько более широкому кругу читателей, которые уже в целом инвестируют в акции, или собираются в ближайшее время, начать такие инвестиции. Однако, в этом посте, я не только констатировал факт наличия такого риска, размером в 600 миллиардов долларов, не только описал возможные сценарии того, что будет если этот «нереализованный убыток» плавно или стремительно начнёт реализовываться.

Я ещё подробно остановился на причинах его возникновения, на том, как банки «работают» с деньгами своих клиентов и вот тут как раз и плоявилась информация, вызвавшаям к этому посту интерес, не побоюсь этого сказать: «Всех и каждого». Я рассказал о так называемой реальной доходности и рассказал, почему сейчас даже при сравнительно высокой ставке банковского депозита, а она порою достигает 2%, клиенты всё равно находятся «в минусе». Рассказал о том, что для тех кто, по какой-либо причине не инвестирует на фондовом рынке, не инвестирует в «долгосрок», для тех, кто предпочитает иметь деньги «всегда под рукой», существует альтернатива банковскому депозиту.

И эта альтернатива — денежный фонд (Money Fund), где деньги находятся по принципу «не на срок, а до необходимости», т. е. хоть день, хоть неделя, хоть год, хоть больше, а доходность при этом в районе 3-4%. И вот здесь как раз и «рвануло»! Пост получил широкое распространение, мне начали писать с просьбой остановится на такой возможности размещения денег подробнее, начали обращаться с просьбой написать конкретно: что делать и какие конкретные шаги нужно предпринять, чтобы получить возможность «без обязательств по времени, но с доходностью выше чем в банке», разместить свои накопления.

Я переработал свой пост, обновил в нем информацию и дополнил его конкретикой, а ещё записал по его материалу видео. Читайте и смотрите, комментируйте, а если есть необходимость личной консультации, то в разделе «Контакт», выберите как и когда это будет вам удобно.

Как известно, граждане привыкли хранить свои деньги в сберегательных кассах и в банках, к этому их призывали во все времена и во всех странах. «По мелочи», «на чёрный день» — на банковском депозите, «в долгосрок» — на сберкнижке. Так банки получают и хранят львиную долю наших денег. Просто, быстро, удобно, не требуют особых знаний — вот в общем-то основные причины, по которым, невзирая на низкую доходность, мы несём свои деньги в банк

.

«Несём» — это в общем-то громко сказано, зачастую всё происходит под «крышей» одного и того же банка, т. е. деньги с расчетного счета, зачисляются на сберегательный счёт, всё в том же банке. Да и с доходностью последний год у банков более-менее наладилось. На смену более, чем десятилетию «нулевых» и даже негативных процентов, пришло время высоких процентных ставок. Ну как минимум, с точки зрения банков, высоких процентных ставок. На «остатки» на расчётном счёте сегодня можно получить до 0,75% годовых, а на сберкнижку, в зависимости от срока сбережения, вплоть до 3,25% годовых.

Однако речь в этом посте пойдёт совсем не о «высокой» доходности предлагаемой банками, правда, высокая она только относительно доходности прошлых лет. О величине доходности у банков можно судить только отняв от нее процент инфляции. Т.е. о величине доходности можно судить только по ее реальной доходности, а она сейчас приблизилась к нулевому значению. Иными словами, можно говорить, что «мы входим в стадию, когда доходность банков будет позволять сохранять покупательную способность денег». Однако:

- сохранить — не значит приумножить

- совершенно не понятно, как долго эта стадия продлится (оглядываясь в прошлое, так она достаточно быстротечна)

Реальная доходность — это доходность за вычетом инфляции.

Реагируя на «Банковский кризис 2008-го года», Резервные и Национальные банки резко снизили свою ключевую ставку рефинансирования, что привело, к такому же резкому снижению доходности банковских депозитов. Обнулил свою ставку и Европейский Центробанк (EZB), вслед за которым, незамедлительно, обнулили доходность банковских депозитов банки и сберегательные кассы. И, не смотря на низкий процент инфляции в Германии, реальная доходность банковских депозитов стала «негативной».

Реальная доходность (%) = доходности банковских депозитов (%) - инфляция (%)

Реальная доходность = 0 - 2 = -2%

Начиная с середины 2022-го года, ЕЦБ, в целях борьбы с «взлетевшей» инфляцией, начал поднимать свою ключевую ставку рефинансирования, что привело и к росту доходности банковских депозитов. Однако и инфляция ещё не достигла «комфортно-допустимого значения» в 2%, и банки не спешат с подъемом процентов по своим депозитам, поэтому реальная доходность всё ещё «негативная». Хотя и стремится к нулю.

Реальная доходность = 3,25 - 4,5 = -1,25%

Решать тем, кто «хранит деньги в сберегательных кассах и банках», насколько их устраивает такая реальная доходность банковский депозитов и сберкнижек, но она всё ещё, по-прежнему, не способна сохранить покупательскую способность денег.

Однако, вернусь к теме своего поста и самое время рассказать, что деньги своих вкладчиков банки хранят не у себя в хранилищах и сейфах, за «бомбо- и ракетонепробиваемыми дверьми», а, большей частью, покупают на них гособлигации и, меньшей частью, размещают на депозите в ЕЦБ.

Делают они так по причине надежности сохранности самих денег и надёжности начисления на них процентов доходности. Это выглядит буквально так: клиенты банка положили 10 000 евро (в любое время с 2008-го по 2022-й год) на банковский депозит, или на сберкнижку под 0% (это ещё хорошо, в иных банках и под -0,25%). Банк тут же купил на них гособлигации по 100 евро за облигацию и с доходностью от 0,25 до 0,5%.

Всё было бы хорошо, даже сравнительно невысокий «навар» в 0,25-0,5% банк вполне устраивает (напомню с клиентами он им не делится), однако в 2022-м году, в целях борьбы с «взлетевшей» инфляцией, Резервные и Нац Банки начали поднимать свою ключевую ставку рефинансирования. Вслед за этим начала расти доходность облигаций и «доросла» до почти 4%. Банки получили возможность повысить доходность банковских депозитов и сберкнижек и, при этом, значительно вырос «навар» и самих банков. Отсюда собственно и рост реального дохода банковских депозитов и сберкнижек, который вы видели на диаграмме.

«Ну и что тут нехорошего?» — спросите вы, вроде «и волки сыты, и овцы целы»! До «нехорошего» мы сейчас дойдём, а пока, я расскажу, что номинальная цена облигаций находится в обратной зависимости от ее доходности, т. е.:

- чем выше доходность, тем ниже номинал

- и наоборот, чем ниже доходность, тем выше номинал.

А вы ещё не успели забыть, что банки 14 лет подряд покупали гос.облигации по цене «в районе номинала», т. е. примерно по 100 евро, из-за того, что их доходность была низкой — от 0,25 до 0,5%? А начиная с 2022-го года, доходность «выросла» в 8, а то и в 16 раз, снизив номинальную стоимость облигаций на 10 — 20%. Т.е. если банк продаст эти облигации, то получит убыток, значительно превышающий всё, что он успел на них за прошедшее время заработать.

Однако, до сих пор, это не пугало банки. В конечном итоге, всё время именно так и было: за периодом низкой доходности и дорогого номинала, приходил период высокой доходности и «подешевевшего» номинала. И в этом для банка не было проблемы, т. к. на смену высокой доходности с низким номиналом, приходил период низкой доходности и «подорожавшего» номинала. А так как у банков не было нужды и необходимости продавать облигации, в период их высокой доходности, то они прекрасно «переживали» это время, заработав на высокой доходности облигаций, значительно больше, чем в период низкой доходности облигаций.

Вот в этих «до сих пор» и «не было нужды продавать», как раз и кроется сегодняшняя проблема банков. А если точнее, то проблема в клиенте — он сегодня «чересчур умный пошел» и в прогрессе — он сегодня делает клиента «королем ситуации». И дело в том, что благодаря прогрессу стала доступной для общего пользования масса информации, которой можно тут же поделиться в соцсетях, выложить на своём сайте или «запостить» в Мессенджер-группу, «отснять» видео.

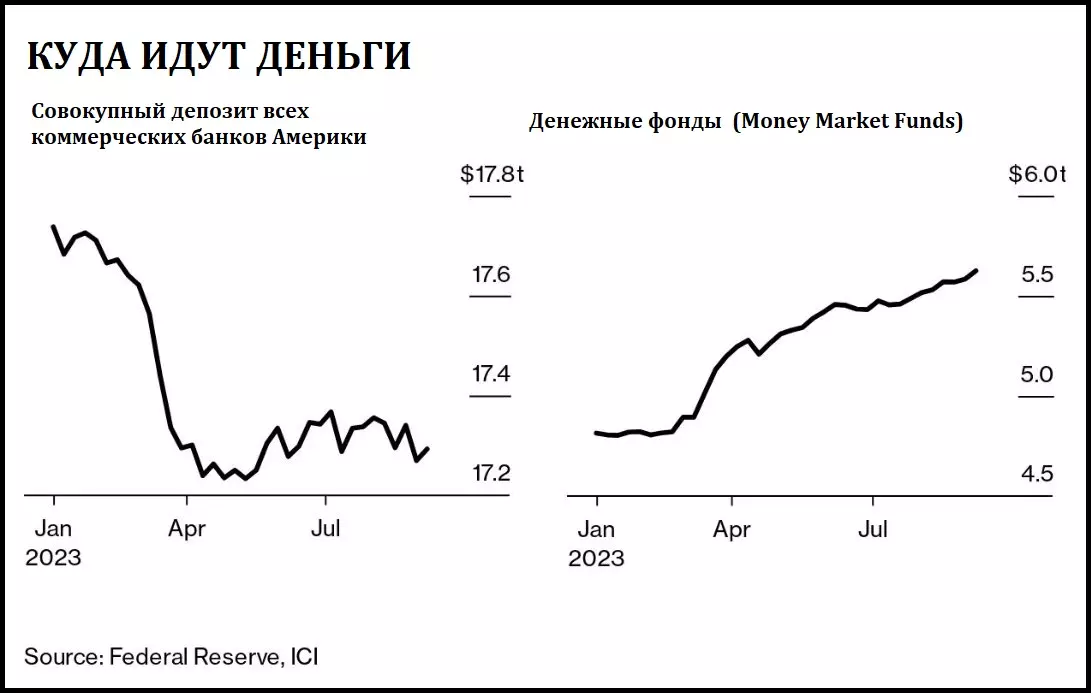

А ещё благодаря прогрессу на эту информации можно молниеносно отреагировать. И вот представьте себе картину: что в общем доступе витает информация, что так называемые Денежные фонды (англ.- Money Market Funds, нем.-Geldmarktfonds) имеют доходность в районе 4,5-5%, в то время, как банки «с барского плеча» начисляют на свои депозиты и сберкнижки по 0,75%. Разница колоссальная! Ну и что после этого следует? А всё очень даже логично: онлайн открывается инвестиционный счет у какого-нибудь Online-брокера, и также онлайн все деньги с банковского депозита и с сберкнижки «утекают» Online-брокеру для размещения их в Денежном фонде. Вся эта операция занимает от часа, до двух, спасибо прогрессу!

А после, клиент обязательно поделится своим успехом в соцсетях, а там пошли репосты и репосты на репосты и вот уже из банков в неделю уплывает по паре десятков миллиардов долларов. Пока что долларов, европейцы, как известно, не такие легкие на подъем, однако и тут уже наметилась опасная для банков тенденция.

Денежный фонд, ещё встречается название «Фонд денежного рынка» — это тип взаимного фонда, который инвестирует в денежные средства, их эквиваленты и краткосрочные долговые ценные бумаги, которые имеют неопределенный срок или оставшийся срок погашения не более 12 месяцев. Это гарантирует, что инвестированный капитал снова будет быстро доступен и может быть реинвестирован.

Денежные фонды (Money Market Funds) увеличились, за счет притока "новых" инвестиций, более чем на триллион долларов США и их общий актив достиг рекордного максимума в $5,64 триллиона!

В 2023 году из банков "утекло" около 900 миллиардов долларов США!

Как видим из предыдущей диаграммы, с начала этого года из банков было «выведено» 900 миллиардов «клиентских» денег и это беспрецедентная сумма, и это впервые в истории такие огромные объемы «клиентского исхода»! И причина этой массовости не в потере доверия к банкам, не в резко возникшей у клиентов необходимости в деньгах, а в весьма банальной разнице в доходности между банками и денежными фондами и в той лёгкости, с которой смена банка на денежный фонд, стала возможна.

«Эти 900 миллиардов — деньги клиентов, а не банка. Банки в конце-концов отдают не своё, а взятое на временное хранение» — возникает вполне справедливое замечание: «Ну и что же тут такого для банков смертельного?»

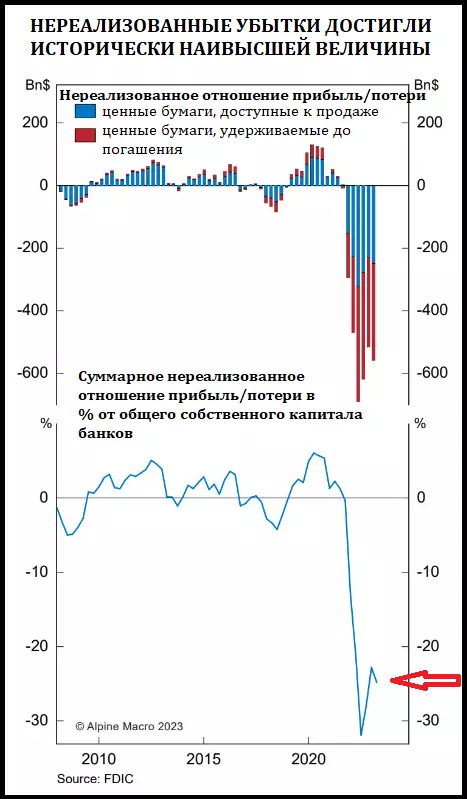

Так-то оно так, банки возвращают клиентам деньги, которые у них же брали на временное хранение. Однако на эти деньги были приобретены облигации и чтобы их вернуть, необходимо эти облигации продать, а они сейчас стоят дешевле. Т.е., чтобы вернуть клиентам их 900 миллиардов, банки должны были продать облигаций на 180 миллиардов больше. Почему так? А всё потому, что облигации сейчас «подешевели» и их продажа сопряжена с реализацией почти 20% убытков. Иными словами, банки «потеряли» эти 180 миллиардов долларов, а вот это уже тяжело на них отражается.

А для некоторых банков и вовсе стало «смертельным» актом. В марте этого года, за одну неделю Америка лишилась трех достаточно крупных банков и причина была в «исходе» клиентов. Я писал по этому поводу пару постов, прочтите их обязательно (пост № 1, пост № 2), там много интересного о тех мартовских событиях.

Тогда, в марте, «банкопад» удалось остановить, однако проблема сама-собой не разрешилась:

- доходности облигаций «подросли», а их стоимость, соответственно, снизилась

- о высоких процентах вкладов в денежные фонды, услышали в разы большее количество народа.

Нереализованные убытки Американских банков достигли 600 миллиардов долларов, что является наивысшим историческим значением.

Нереализованный общий убыток Американских банков составляет 25% от их суммарного общего собственного капитала.

Как видим из приведенной выше диаграммы, банки «сидят на бомбе» из нереализованных убытков, размером в 600 миллиардов долларов, реализацию которой они не могут себе позволить. Не могут по очень банальной причине — многие из них попросту это не переживут.

Представить, что до реализации этих убытков не дойдет вряд ли возможно: исход клиентского капитала только нарастает и это на фоне растущей доходности облигаций и снижения их стоимости. Т.е. банки будут продолжать, себе в убыток, продажу облигаций. Можно представить, что исход клиентского капитала, с плавно нарастающей тенденцией, так и продолжится, т. е. он не станет вдруг «внезапно-массовым бегством». При таком течении, FED Reserve (резервный банк Америки) будет успевать реагировать на возникающие то с одним, то с другим банком, проблемы. Рынок, а в особенности акции банков, будут плавно проседать, но это «проседание» не перерастает в хаос и распродажу.

Но если по какой-либо причине клиенты кинутся массово забирать свои деньги, то повторения 2008-го года избежать не удастся.

С банков всё началось в 2008-м году, похоже, что и этот кризис, в который мы уже «свесили ноги», тоже начнется с банков. Тут нужно правильно расставлять акценты: банки не станут виновниками кризиса, они станут «слабым звеном», на котором произойдет разрыв. Посмотрите на ниже приведенный график. На нём синей линией показано развитие курсов ETF SPY, отражающего индекс американских акций S& P 500, и красной линией развитие курсов ETF KBE, отражающего развитие курсов всех коммерческих банков Америки.

До марта 2023, а именно до произошедшего банковского кризиса, оба ETF развиваются с положительной корреляцией. Т.е. оба одновременно растут, или одновременно снижаются. На банковский кризис банки отреагировали в разы сильнее, чем фондовый рынок в целом: KBE «упал» на 35%, а SPY «снизился» на 18%. С того времени и корреляция стала «прихрамывать», и разрыв между графиками только увеличивается.

Этот разрыв позволяет предполагать, что «банковские» акции стали сильно недооцененными рынком, что вот-вот начнётся сокращение разрыва между KBE и SPY, т. е. «банковские» акции стоят на пороге роста. Однако информация, которой я поделился в этом посте, говорит о том, что с инвестициями в «банковские» акции нужно повременить. Как минимум до того времени, пока не снизится доходность Американских гособлигаций и «спадет острота вопроса с нереализованными убытками», которые накопились в банках. А по-хорошему: подождать до начала кризиса, а в нем инвестировать в тех, кто «выжил».

Первые письма придут уже очень скоро.

Убедитесь, что они не попадут в спам. (как это сделать?)

Выше вы читали, что проблема у банков появилась в связи с тем, что их клиенты начали «выводить» деньги, желая поменять банковский депозит на инвестирование в денежный фонд, где они «получили» более высокую доходность на ещё более удобных, чем это было в банке, условиях. Можете ли вы, мой Читатель, пойти по этому пути? Конечно можете, что вам мешает. И если вы находитесь в Америке, то у вас уже нет необходимости читать мой пост дальше, «забейте» в Google-поиске «Money Fund» и из сотни предложений, выберите вас устраивающее.

Другое дело если вы и сами не проживаете в Америке, и бизнес там не ведете. В таком случае воспользоваться предложениями Американских Money Funds для вас будет не удобно. И это неудобство проявит себя вот с каких сторон:

- налоговый риск

- валютный риск.

Я сейчас всё поясню, это не займёт много времени и будет предельно понятным.

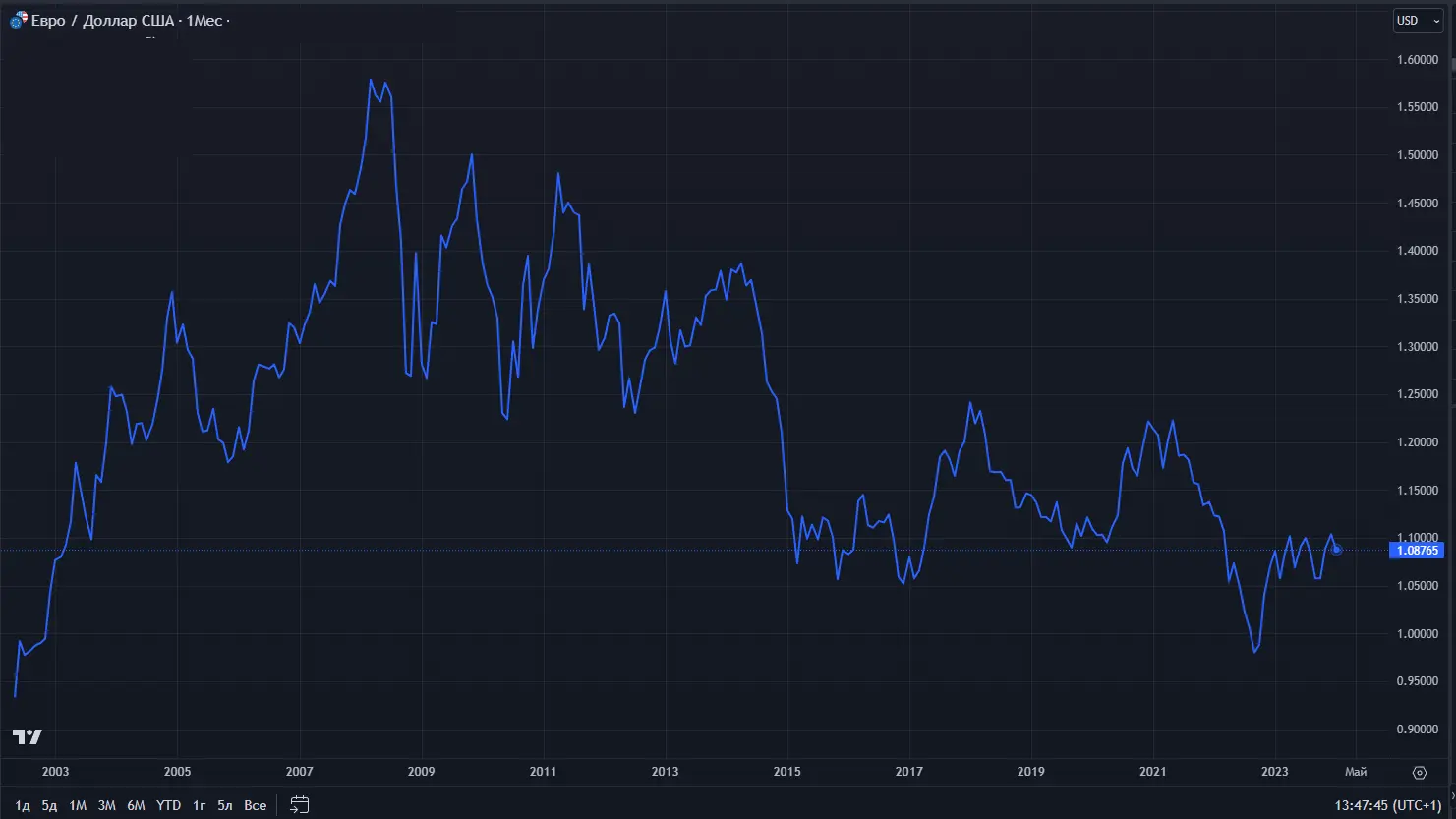

Допустим, вы живёте в Германии (если нет, то неважно где вы проживаете, принцип будет такой же, меняются только цифры), имеете немецкое налогообложение и ваши сбережение находятся в Евро. Так вот, чтобы воспользоваться предложением Американского Money Fund, вам понадобится конвертировать свои сбережения в доллары. И вот вам уже первый риск, так называемый «валютный», или курсовой риск.

Сейчас курс Eur к доллару находится на отметке 1,088, т. е. за один Евро можно получить один доллар и 8 центов. А какой курс будет в то время, когда вы заберете деньги, или часть денег из Американского Money Fund и теперь будете конвертировать уже доллары в евро? Правильно, никто этого не знает! Хорошо если к тому моменту доллар «укрепится» и вы будете «за дорогой доллар покупать подешевевший евро», ещё и дополнительно зарабатывая на этом обмене. А если будет наоборот? А если «укрепится» не доллар, а евро? То на этом обмене вы будете терять. Как много терять? А это опять же никому не известно, однако посмотрите на график.

В данный момент времени Евро находится в районе своего исторического минимума и с большей вероятностью будет расти, чем снижаться. А значит, что курсовой риск будет только расти и стоит евро укрепиться до курса 1,13, чтобы вы на обмене «потеряли» годовую доходность, полученную в Американском Money Fund. А если евро станет ещё дороже, то у вас «образуются» вполне себе реальный «курсовой убыток», который может «в разы» превысить доходность, полученную в Американском Money Fund.

Помимо «курсового» риска, который, если повезёт, может обернуться дополнительным заработком, есть налоговый риск, который однозначно означает определенную потерю. Полученные, в Американском Money Fund, проценты попадают под Американское налогообложение, под действие так называемого Interest Tax. И его величина для жителя Германии будет 15%. Т.е. если Американский Money Fund имеет доходность 5%, то после автоматического удержания Interest Tax, эта доходность снизится до 4,25%. «Так это тоже уже хорошо! И к тому же в Германии доход с процентов облагается налогом в размере 25%!» — возможно скажут многие, однако не забывайте о курсовом риске. А касательно налога на доход с процентов, то он платится с суммы превышающей 1000 евро для одиноких и 2000 евро для семьи.

Таким образом, учитывая эти два основных риска, нежителям Америки инвестировать в Американские Money Fund рискованно и нецелесообразно. Значит нужно использовать предложения местных, Европейских Money Fund, ведь они тоже существуют?

Существуют-то они, существуют, но они, как и всё, что касается инвестирования, всё, что касается доходности, в Европе находятся в «зачаточном» состоянии, я бы даже сказал в «недоразвитом» состоянии.

Я не могу найти ни одного предложения, ни одного Европейского Money Fund, чтобы в него мог инвестировать «простой смертный» европеец. Везде, во всех Европейских Money Fund, клиент «начинается» с 250 тысяч евро. К тому же Европейские Money Fund только часть своих денег размещают на депозитном счёте Европейского центробанка, а часть денег размещают в гособлигациях, а еще часть, тут вы мне не поверите, но в коммерческих банках, на банальной Сберкнижке. Т.е. европейский клиент «бежит» от своей Сберкнижки, размещает свои деньги в Европейском Money Fund и благодаря чему снова, правда на одну треть, возвращает деньги на Сберкнижку. Соответственно из-за этого и доходность у Европейских Money Fund ниже, чем у их Американских коллег и уже «с сегодня на завтра» там деньги не разместишь. Однако не спешите расстраиваться, и на нашей «улице есть праздник»!

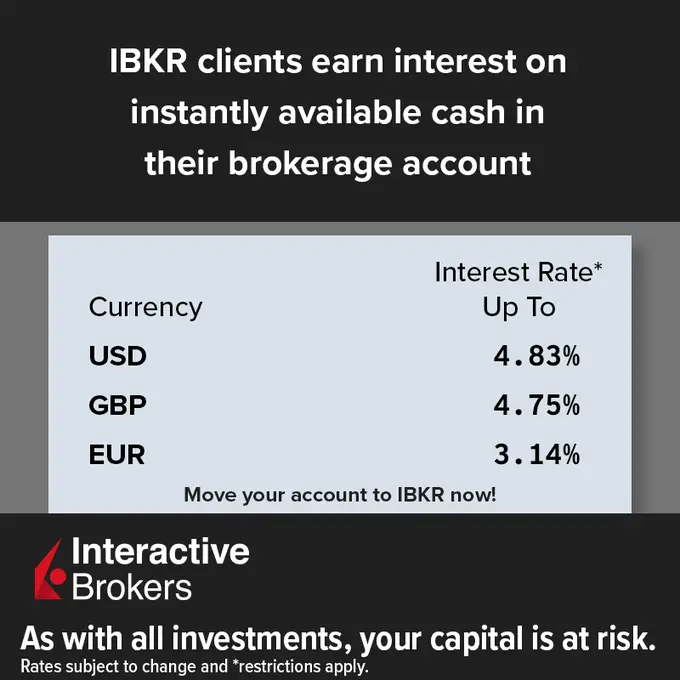

Нужно открыть инвестиционный счет у online-брокера, имеющего депозитный счёт в Европейском центробанке EZB и выплачивающем проценты на «денежный остаток». Рассмотрите предложение крупнейшего Американского онлайн-брокера Interactive Brokers, он начисляет проценты не только в EURO, но и в долларах и в фунтах, и ещё в 23 других валютах.

Пошаговая инструкция выглядит следующим образом:

- Открываете инвестиционный счет в Interactive Brokers. Если вы, для открытия счёта, воспользуетесь ссылкой, которой пользуются участники моего проекта «Сам себе инвестор», то я смогу вам оказать помощь в открытии и конфигурации вашего счёта.

Это не реферальная ссылка, я веду проект «Сам себе инвестор», который поддерживает Interactive Brokers, и участники этого проекта пользуются некоторыми привилегиями. Для вас важными привилегиями будет то, что в рамках проекта, я имею вполне определённые обязанности, по отношению к участникам, например: помощь в открытии, ведении, конфигурации счёта. Не лишним будет сказать, что получая поддержку своего проекта от Interactive Brokers, я, за свои услуги, не беру оплату с участников проекта. И второе, что будет для вас важным: Interactive Brokers с участников проекта не взимает оплату за «неактивное ведение счета». Т.е. как и каждый онлайн-брокер, Interactive Brokers зарабатывает на том, что его клиенты активно инвестируют, что его клиенты активно торгуют на фондовом рынке, а если на счету нет такой активности, то взимается оплата «за неактивность» в размере 10 евро. Ещё раз напомню, что с участников проекта, она не берётся.

- Осталось перечислить на инвестиционный счёт ваши свободные деньги и с момента их зачисления, на них будут начисляться проценты.

Могут ли эти проценты измениться? Да могут, как в большую, так и в меньшую сторону. Эти проценты зависят от изменения ключевой ставки EZB. Она, кстати находится сейчас на уровне 4,5% и по «заверению» представителей EZB, они, вплоть до лета, не планируют никаких изменений

Какая сумма может быть на счету? Любая, но на сумму ниже 10 000 евро проценты не начисляют

Можно ли доверять Interactive Brokers? Как я уж писал выше, Interactive Brokers — это крупнейший онлайн-брокер, его капитализация 9,5 миллиардов долларов, счета его клиентов застрахованы в SIPC (Securities Investor Protection Corporation). На максимальную сумму в 500 000 долларов, застрахованы ценные бумаги и на максимальную сумму, в 250 000 долларов, застрахован Cash-резерв. Т.е. в вашем случае, страховая сумма составляет 250 000 долларов.

Вот пожалуй и всё, что я собирался рассказать вам в этом посте. Буду рад вашим комментариям и вашим обращениям. Хочу напомнить вам, что в рамках моего проекта «Сам себе инвестор» я регулярно публикую новые посты и снимаю видео. В них я рассказываю об инвестировании в дивидендные акции, делюсь анализом акций и предприятий — кандидатов для будущих инвестиций, а также показываю, какие сервисы я использую. Чтобы не пропустить публикации и выход новых видео, подпишитесь на рассылку уведомлений в Telegram, WhatsApp или по электронной почте. Так вы гарантированно не пропустите важную информацию и всегда будете в курсе актуальных событий.

Первые письма придут уже очень скоро.

Убедитесь, что они не попадут в спам. (как это сделать?)