")

В предыдущем посте я сделал общий обзор того, что такое волатильность. Рассказал какая она бывает, на примерах убеждал вас, что понимание волатильности одна из составных успеха любого инвестора и любого трейдера. В этом посте я сосредоточусь на самом ярком, самом распространенном финансовом инструменте «области» волатильности, без которого совершенно немыслим успех в инвестировании и в торговле.

Содержание:

- история возникновения и метод расчета индекса волатильности VIX

- немного фактов об индексе волатильности VIX

- основные особенности индекса волатильности VIX

- kонвергенция и дивергенция в анализе индексов S& P500 и VIX

- короткое заключение

История возникновения и метод расчета индекса волатильности VIX

Как известно, самым распространенным и почитаемым всеми участниками рынка, самым часто используемым финансовым инструментом «области» волатильности, является индекс волатильности на опционы индекса американских акций S& P 500. Его появление в 1993-м году, как официального, автоматически рассчитываемого CBOE Volatility Index (VIX) окутано всяческими легендами. Основная из них: «в разгар биржевого кризиса, когда рыночные курсы только падали и падали, а настроение у инвесторов было панически-депрессивное, американские биржи искали инструмент, или индикатор, или вообще что-то, способное „предсказывать“ дальнейшее развитие курсов, один трейдер/инвестор/работник биржи решил систематизировать показания волатильности опционов Американского индекса акций S& P 100».

Не знаю, насколько это вымысел, может быть создатель VIX был один, возможно он был трейдер/инвестор/работник биржи, однако в 1993-м году был разгар бычьего рынка 1988-го — 2000-х годов, а не биржевой кризис. Однако все эти детали не имеют вообще никакого значения, все они совершенно не важны! А важным в том событии было то, что был создан гениальный и незаменимый инструмент анализа рынка! Который позже станет уникальным финансовым продуктом, дающим возможности:

- хеджировать портфолио и отдельные позиции

- получать спекулятивный доход от торговли его деривативами

На графике самый продолжительный «бычий» рынок 1988-2000 гг. За 12 лет постоянного роста индекс S&P 500 вырос на 582%.

Именно в начале этого периода, в 1993 году, и появился CBOE Volatility Index (VIX).

Не могу сказать, почему именно в 1993 году «все звезды сошлись» и появился этот официальный индекс волатильности. Так же вряд ли можно сказать, что его изобрели. Скорее всего его появление стало следствием упорядочения и стандартизации условий и правил его расчётов. Ведь и до официального индекса волатильности рыночные участники рассчитывали волатильность опционов, сравнивали между собой расчёты различных промежутков времени, различных дат окончания опционов, строили на этих результатах прогнозы и анализы. Однако все это была «кустарщина», результаты которой, из-за отсутствия общих правил и стандартов, понимал только тот, кто это и рассчитывал.

«Прорывом», который был совершён на СВОЕ, а именно на этой Американской бирже появился и с тех пор ведётся индекс волатильности опционов, стала стандартизация его условий и правил. За основу расчётов будущего индекса волатильности опционов была принята разница между купленными CALL и PUT опционами индекса SPX (отражает развитие индекса S& P 500) с датой исполнения от 27 до 33 дней, находящихся «не в деньгах».

Если для кого-то непонятно, что такое CALL, PUT, дата исполнения, «не в деньгах», то вы, читая этот пост, сильно «забежали» вперед. Конечно это очень похвально то, что вы дочитали до этого места, опционы и их волатильность — тема очень перспективная, однако «пробелов» в ваших знаниях быть не должно. Вот вам ссылка на цикл постов, которые эти «пробелы закроют».

Т.е. очень и очень упрощенно, но тем не менее достаточно для понимания темы, расчёт индекса волатильности VIX выглядит так:

- берется количество всех на данный момент времени купленных CALL опционов, находящихся не в деньгах и имеющих дату исполнения от 27 до 33 дней

- берется количество всех на данный момент времени купленных PUT опционов, находящихся не в деньгах и имеющих дату исполнения от 27 до 33 дней

- от числа CALL опционов, отнимаем число PUT опционов

- полученная разница и есть величина индекса волатильности VIX, в данный момент времени

- постоянно, по прошествии равных промежутков времени, повторяем описанный выше расчет

- из полученных данных строим график развития индекса волатильности опционов VIX

Ещё раз повторю, что я очень упрощенно описал метод расчёта индекса волатильности опционов VIX и построения его графика. «Зануды», желающие «докопаться» до деталей, найдут их в CBOE white paper on the VIX.

Вот так выглядит расчёт CBOE Volatility Index (VIX). Как по мне, так то, что это был «один трейдер / инвестор / работник биржи», не более, чем красивая история.

Вы, конечно, знаете на чем основано изменение волатильности: в ожидании «бури» на рынке, инвесторы и трейдеры начинают активно покупать PUT опционы, цена которых начинает расти под воздействием роста спроса на них. Так вот, принцип индекса волатильности VIX, как раз и учитывает изменение количества купленных PUT опционов. А расчет показаний индекса волатильности VIX заключается в том, что соотносится изменение количества купленных PUT опционов с количеством купленных CALL опционов. Таким образом, если прекращаются покупки новых, дополнительно к уже купленным, PUT опционов, то значение индекса волатильности VIX начнёт меняться в меньшую сторону. На этой особенности VIX построены практически все его торговые стратегии, запомните эту особенность, позже я буду на нее постоянно опираться.

Немного фактов об индексе волатильности VIX

Ну и в продолжение этого поста немного фактов об индексе волатильности VIX:

- возник и ведётся индекс волатильности VIX на одной из крупнейших деривативных бирж Америки Chicago Board Options Exchange (СВОЕ)

- первоначально индекс волатильности VIX базировался на опционах индекса Американских акций S& P 100 (состоит из 100 крупнейших по капитализации акций, входящих в более крупный индекс S& P 500) и назывался VXO. Спустя 10 лет, 22 сентября 2003 года, СВОЕ ввела дополнительный индекс волатильности, который мы теперь и знаем, как CBOE Volatility Index (VIX).

- график индекса волатильности VIX постоянно колеблется между высокими и низкими значениями, находясь в «ценовом коридоре». В редкие моменты, когда рынок испытывает шок, когда рыночными участниками овладевает паника, показания индекса волатильности взлетают «до небес», коротко покидая «ценовой коридор».

Минимальное значение индекса волатильности VIX лежит в районе 9.14 пунктов, максимальное в районе 82.69 пунктов. Почему не точное значение? Всё зависит от того, какой график перед вами, какой именно момент торгового дня служит для построения графика.

Например, на вопрос: «Какого значения достигал индекс волатильности VIX 23 октября 2008 года, в самый апогей финансового кризиса?», можно получить, как минимум два ответа. 96.3 пункта и 67.68 пунктов и оба будут правдивыми, не смотря на разницу в почти 30%. Всё зависит от того, каким графиком пользуется отвечающий.

Если его график построен, так называемыми «японскими свечами», то на нём, для каждого дня, или любого другого промежутка времени, отражаются: курсы открытия торгов, максимальные дневные курсы, минимальные дневные курсы и курсы закрытия торгов. А вот если график построен в виде линии, т.е. он линейный, то на нём отражается что-то одно, как правило, курсы закрытия торгов.

Так вот, 23.10.2008 значение индекса волатильности VIX достигали отметки в 93.6 пункта! Представляете, что творилось в душе участников торгов, насколько панически они были настроены, чтобы они накупили такое количество PUT опционов!

К концу дня, динамика покупки «защитных» PUT-опционов снизилась и это, естественно, нашло отражение в величине индекса волатильности VIX. Это очень и очень важно: финансовый кризис не закончился, душа участников торгов всё так же находится «в пятках», они все также в панике, однако необходимое, по их убеждению, количество защитных PUT опционов уже куплено и покупка новых PUT опционов снизила свою интенсивность. В результате снижения интенсивности покупки новых PUT опционов, изменилось в меньшую сторону значение индекса волатильности VIX, и он «закрылся» на отметке 67.68 пунктов, что и отразилось на линейном графике.

- сам индекс волатильности VIX торговать невозможно, как и нет возможности в него инвестировать

Индекс волатильности VIX, как и все другие индексы (SPX, NDH, RUT, DAX и т.д.), невозможно торговать напрямую. Они служат для индексации, для отражения того, что происходит в их секторах: VIX — в волатильности опционов, SPX — в индексе американских акций S&P 500, NDX — в технологическом индексе Американских акций Nasdaq 100 и т.д.

Инвестировать в эти индексы или торговать изменения их курсовой стоимости можно используя их деривативы: фьючерсы и опционы. Жаль конечно, что нет прямых торгов! Я считаю, что получи инвесторы возможность вкладывать деньги в SPX, NDH, RUT, DAX, то это была бы хорошая возможность инвестировать в хорошо диверсифицированный финансовый инструмент. А сколько бы дополнительных торговых стратегий появилось бы у опционных и фьючерсных трейдеров, имей они возможность напрямую торговать индексами!

- обновление данных VIX происходит каждые 15 секунд

- у индекса волатильности VIX есть младшие «братья и сёстры»: CBOE S& P 500 9-Day Volatility Index SM (VIX9D) — индекс волатильности опционов индекса американских акций S& P 500 с датой окончания на 9-й день и CBOE 1-Day Volatility Index® (VIX1D Index) — индекс волатильности опционов индекса американских акций S& P 500 с датой окончания один (в тот же) день. Однако они, во всяком случае пока, не получили широкого применения

Основные особенности индекса волатильности VIX

Индекс волатильности VIX — это особый финансовый инструмент, который обладает уникальными, только ему присущими особенностями, что и делает его незаменимым как для инвестора, так и для трейдера. Но что же делает его таким особенным, а главное, что это за особенности такие, в чём они заключаются?

Во-первых, это его негативная корреляция с индексом американских акций S& P 500. Напомню, что:

Корреляция на финансовом рынке — это явление когда цена одного финансового инструмента изменяется под воздействием изменения, в том же направлении, цены другого инструмента.

Например: если растет цена на нефть, то растут цены акций нефтедобывающих концернов. И ещё одно: если изменение цен происходит в одном и том же направлении, т. е. они растут, или они снижаются, то говорят, что это положительная корреляция. Если же цена одного инструмента идёт в одном направлении, а, под этим воздействием, цена другого финансового инструмента устремляется в противоположном направлении, то говорят, что между ними отрицательная корреляция. Так например, если растет цена на нефть, то снижается стоимость акций компаний авиаперевозчиков.

На графике видна корреляция курсов акций с курсом нефти. Рост стоимости нефти (синяя линия) вызывает рост котировок акции нефтедобывающей компании ExxonMobil и падение котировок компании-авиаперевозчика American Airlines. Между нефтью и ExxonMobil наблюдается положительная корреляция котировок (или можно сказать стоимости курсов), а с American Airlines нефть находится в отрицательной корреляции.

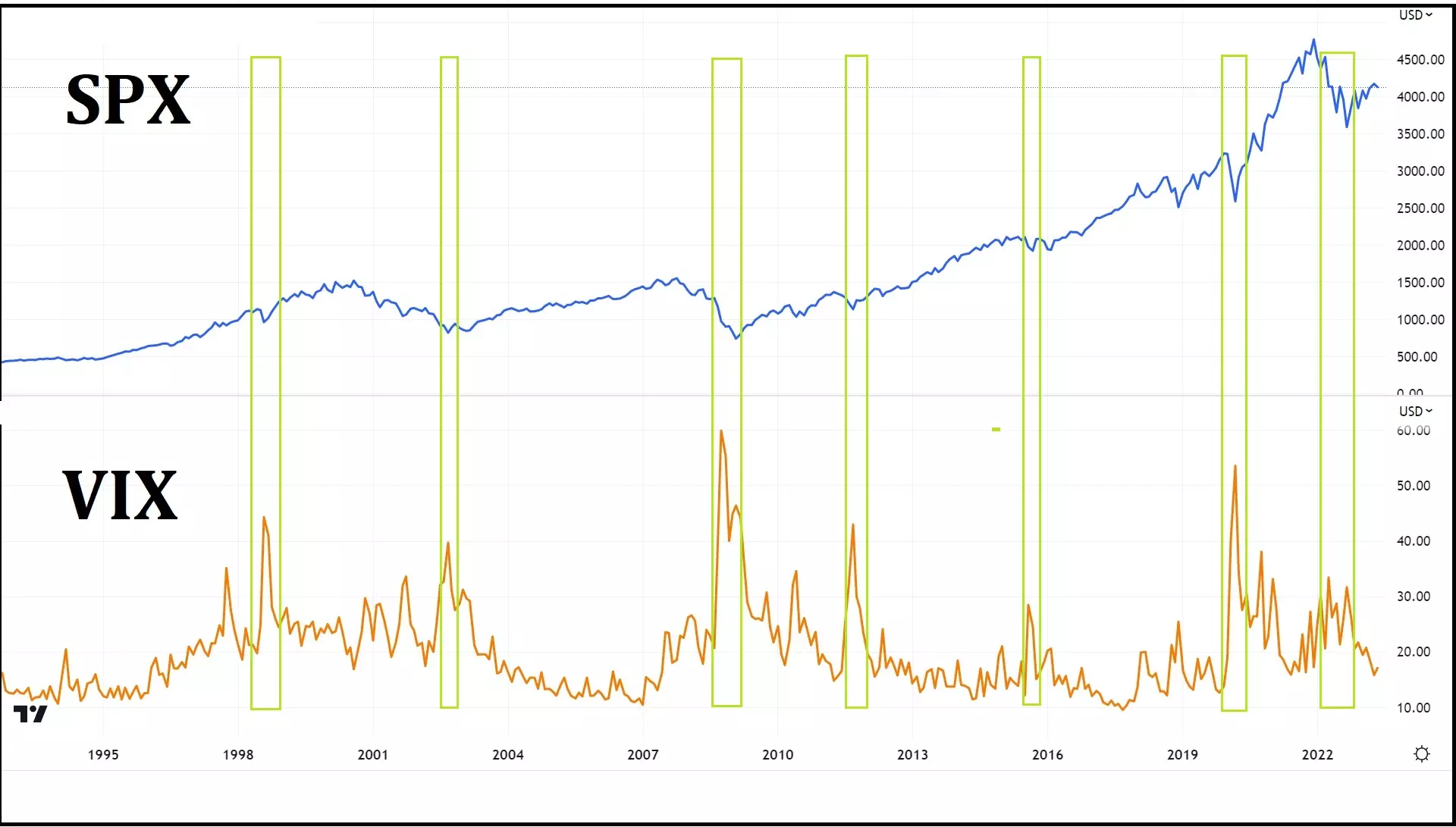

Теперь, когда мы разобрались, что такое корреляция, посмотрите на графики развития курсов индекса американских акций S& P 500 и индекса волатильности VIX

Даже «невооруженным глазом» видно, что:

- индекс волатильности VIX находится в негативной корреляции с индексом S& P 500. Особо эта корреляция заметна в моменты, когда курсы индекса S& P 500 более-менее стремительно и сильно идут вниз. В такое время индекс волатильности VIX «слетает с катушек», его курсы ракетой устремляются вверх. Все эти места я выделил салатовыми прямоугольниками.

- график индекса американских акций S& P 500 находится в восходящем тренде, т. е. с левой части графика, к правой части графика, он «растёт» (а иначе и быть не может — в долгосрочной перспективе акции только растут). Иначе выглядит график индекса волатильности VIX: он не растёт и не падает. Он как будто «заключен» в некий ценовой коридор из которого его курсы периодически «вырываются», но быстро возвращаются обратно.

Прежде чем из всего увиденного на графике будут сделаны выводы, я хочу напомнить, почему так происходит. И хотя ничего нового я сейчас не напишу, и хотя я уже в этом посте писал об этих причинах, однако понимание причин происходящего настолько важно, что я охотно повторюсь еще раз.

В ситуации, когда рыночные участники не уверены в том, что они совершенно точно понимают, как будет вести себя рынок, как будут развиваться его курсы, или когда они не уверены в масштабах предполагаемых курсовых движений, они вынуждены страховать свои позиции от возможных негативных последствий. Для этого рыночные участники, как правило, прибегают к покупке PUT опционов индекса американских акций S& P 500. Т.е. ещё ничего не произошло, ещё ничего и никуда не двинулось, но, из своего опыта, участники на рынке предполагают будущие изменения и превентивно на них реагируют. Начавшийся рост количества купленных PUT опционов, приводит к тому, что изменяется показатель индекса волатильности опционов VIX, он начинает расти. И его рост будет продолжаться ровно до тех пор, пока рыночные участники будут покупать PUT опционы и пока число, только что купленных PUT опционов, будет превышать число купленных до того. Как только число только что купленных PUT опционов станет меньшим, чем число купленных до того, то показатель индекса волатильности опционов VIX изменится в меньшую сторону. А стоит тенденции сохраниться, то показания индекса волатильности опционов VIX стремительно устремятся вниз. И для изменения показаний индекса волатильности VIX не важно, остался ли еще «раздражитель» рынков, главное, что начало меняться в меньшую сторону количество вновь покупаемых PUT опционов.

Конвергенция и дивергенция в анализе индексов S& P500 и VIX

В этом разделе я расскажу о конвергенции и дивергенции, т. е. о том, когда оба индекса, относительно друг дружки, двигаются «по правилам» и о том, когда они двигаются, эти правила нарушая. Именно явления конвергенции и дивергенции являются основой анализа поведения индексов S& P500 и VIX, и позволяют строить прогнозы относительно направления будущего движения индекса S& P500. В своей сути дивергенция и конвергенция описывают одно и тоже — движения графика цены актива и графика его индикатора. В нашем случае активом является индекс Американских акций S& P500, а в роли индикатора выступает индекс волатильности VIX.

Конвергенция (от лат. Converge — сближаться) — это расхождение цены и индикатора, когда актив продолжает падать и достигать нового минимума, а индикатор начинает расти.

Дивергенция (от лат. Divergo — отклоняться) — расхождение между ценой финансового инструмента и значением индикатора. Цена финансового инструмента растёт, а индикатор падает.

Это пока была только теория, на практике, в инвестировании и трейдинге, все выглядит несколько иначе.

Во-первых, я не встречал, чтобы использовалось понятие конвергенция.

А, во-вторых, движение графиков цены индекса и графика его индикатора, когда оно происходит «по правилам», так вообще не носит никакого названия и на него не особо-то и обращают внимание. Это и понятно: если всё так, как и должно быть, то какой смысл на этом заострять свое внимание.

В анализе графиков индексов S& P500 и VIX, «по правилам» — это когда график S& P500 растет, а график VIX снижается, или наоборот, когда график S& P500 снижается, а график VIX растёт. А вот все отклонения в поведении графиков принято называть дивергенцией и в зависимости. от того, как графики, относительно друг-дружки отклоняются, существуют два вида дивергенции — «бычья» и «медвежья».

Т.е. если подытожить всё вышесказанное, то:

- конвергенция на рынках существует, но она, в поведении индексов S& P500 и VIX, является «нормальным поведением и на нее не обращают особое внимание

- в поведении индексов S& P500 и VIX, ищут отклонения, которые и называют дивергенцией

Периодически на рынке именно такие отклонения и возникают:

- индекс американских акций S& P 500 снижается, а рыночные участники «не спешат» с защитой своих позиций, «не спешат» с покупкой PUT опционов, а значит и нет роста индекса волатильности VIX.

Такая дивергенция называется «бычьей», она сигнализирует о том, что, несмотря на снижение индекса S& P 500, настроение участников рынка «бычье» и они вот-вот перейдут к покупкам. А значит, что, как минимум, индекс S& P 500 перестанет снижаться, а может даже начнёт расти.

Обратите внимание на поведение индексов американских акций S&P500 и волатильности VIX 28 марта 2023 года, я их выделил синим овалом — это и есть «бычья» дивергенция.

Это дневной график и на нём видно, что значения обоих индексов, в этот день, «в унисон» снижаются.

Почему она называется «бычьей» дивергенцией? А это название ей даёт следующее за этой дивергенцией поведение индекса американских акций S& P 500 — он начинает расти. Взгляните на вышеприведенный график: уже на следующий, после дивергенции, день, индекс S& P 500 открывается «бычьим» разрывом (Bull Gap) и растёт четыре дня к ряду.

Существует и «медвежья» дивергенция, при которой наблюдается одновременный рост и финансового инструмента, и его индикатора. В нашем случае индикатором выступает индекс волатильности VIX. «Медвежьей» она названа по той причине, что вслед за нею рынок, как минимум, перестает расти, а в большинстве случаев разворачивается и начинает снижаться.

На графике очень четко видна «медвежья» дивергенция индексов американских акций S&P 500 и волатильности VIX, наступившая 02 февраля 2023 года. Обратите внимание, что уже на следующий день рынок открылся большим «медвежьим» разрывом (Bear Gap) и снижался, в общей сложности, до середины марта (более 27-ми торговых дней) .

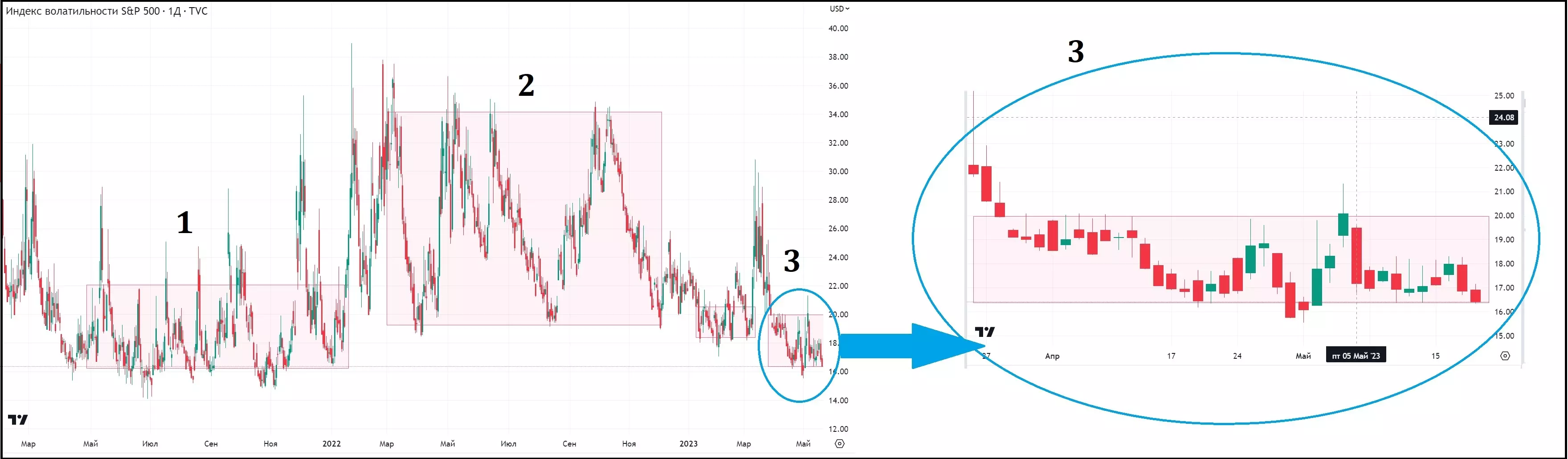

И наконец, к завершению этого раздела, хочу подробнее остановится на вот какой особенности индекса волатильности VIX, а именно: индекс волатильности двигается в «ценовом коридоре», его курсы изредка «вырываются» за пределы этого «ценового коридора», однако быстро возвращаются назад и стремятся находится в районе середины. Об этой особенности еще говорят, что «курсы индекса волатильности VIX, всегда стремятся к своей средней величине и „тяготеют“ возле нее находиться».

Это очень важная особенность, которая находится в основе большинства торговых стратегий с использованием деривативов (фьючерсов и опционов) индекса волатильности VIX. Сам индекс, как вы помните, торговать невозможно.

Различным рыночным циклам и фазам соответствуют различные «ценовые коридоры», образованные колебанием индекса волатильности VIX. И это совершенно закономерно: в период кризиса пандемии COVID-19 рынок, получивший сильную финансовую поддержку, очень быстро успокоился, но был постоянно «настороже», готовый в любой момент начать «распродажу». В этот период индекс волатильности VIX образовал «ценовой коридор» с 16-ти до 24-х пунктов шириной, однако постоянно, но на очень короткое время, «выскакивал» за его границы (цифра 1).

Сменивший пандемию 2022-й год ознаменовался началом повышения ключевой ставки рефинансирования Американским FED Reserve, что стало причиной окончания «бычьего 20-21-го годов» рынка и начала «медвежьего» рынка, в котором мы до сих пор и находимся. Индекс волатильности VIX «подскочил» и образовал коридор с границами 19-35 пунктов (цифра 2). К началу 23-го года, хотя и ставка продолжила расти, и «медвежий» рынок не закончился и курсы индекса американских акций S& P 500 не вернулись к своим предыдущим значениям, индекс волатильности VIX опустился ниже, образовав коридор с границами 16-20 пунктов (цифра 3). И вот, в данное время, учитывая то, что известно где лежат границы «ценового коридора», рыночные участники и торгуют дериваты индекса волатильности VIX.

Короткое заключение

Раздел получился большим, однако его содержание, информация, которую он несёт, является основополагающей для понимания принципов анализа с использованием индекса волатильности VIX и принципов торговли его деривативами. Поэтому закончить раздел я хотел бы собрав всё содержание раздела в коротком резюме из основных особенностей индекса волатильности VIX.

Индекс волатильности VIX является индикатором отражающим психологическое состояние участников рынка: он растёт, указывая на рост жадности (Greed), он снижается, указывая на страх и панику (Fear) участников рынка.

Индекс волатильности VIX негативно коррелирует с индексом американских акций S& P 500: он снижается во время роста индекса S& P 500 и он растёт, когда индекс S& P 500 снижается.

Дивергенция между направлением движения индекса волатильности VIX и индекса американских акций S& P 500 указывает на изменение движения индекса S& P 500: «бычья» дивергенция указывает на будущий рост, «медвежья» на будущее падение курсов.

Для изменения показаний индекса волатильности VIX в меньшую сторону достаточно, чтобы уменьшилось количество покупаемых PUT опционов индекса американских акций S& P 500, а не то, чтобы пропал раздражитель, способствовавший росту индекса волатильности VIX.

Курсы индекса волатильности VIX двигаются в «ценовым коридоре», границы и ширина которого зависят от того, в каком цикле и в какой рыночной фазе находится рынок американских акций S& P 500. Покидая «ценовой коридор», курсы индекса волатильности VIX, как правило, не задерживаются за его границами, а достаточно быстро снова возвращаются в образованный ранее диапазон цен.

Находясь в «ценовом коридоре» курсы индекса волатильности VIX движутся от одной границы к противоположной, однако стремятся находится в районе середины.

В следующем, третьем посте я подробнее расскажу о практическом использовании индекса волатильности VIX, приведу ряд примеров. Самое время подписаться на мой блог и вы будете получать на электронную почту уведомление о новых постах. Далеко не всё соответствует формату блога, поэтому я активно веду и социальные сети. На Facebook странице »Dividenden Telegraph» и в одноимённом Telegram канале, я публикую анонсы о выходящих постах, регулярно разбираю вышедшие экономические новости. Facebook группа »Options Strategy — учим, обсуждаем, торгуем» объединяет тех кто уже использует, или хочет научится использованию опционов в инвестировании и торговле. Быстро обмениваться мнением, попросить помощи, обсудить возникшую на рынке ситуацию можно в WhatsApp группе »Options Trading Strategy». Ну, а если вам нужна индивидуальная консультация, то оставьте заявку в разделе »Контакты».

Первые письма придут уже очень скоро.

Убедитесь, что они не попадут в спам. (как это сделать?)