Скорее всего, на этот пост вы попали, просмотрев мой видео ролик. Если все же не видели, то рекомендую посмотреть, они, видеоролик и пост, дополняют друг друга.

Содержание:

Что такое волатильность

Волатильность, в зависимости от того, с чем она применяется, отражает различные понятия. В инвестировании и трейдинге различают «волатильность базового инструмента» (можно встретить понятие «рыночная волатильность») и «волатильность опционов».

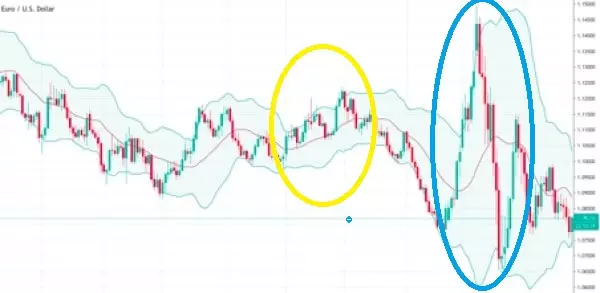

Волатильность базового инструмента (акции, индекса, валюты, сырья, т. е. всего, что торгуется на бирже) показывает диапазон и амплитуду изменения цены этого базового актива за единицу времени. Так, на ниже приведенном графике видно, что за равные промежутки времени цена базового актива совершала движения с различной амплитудой. Именно важна амплитуда движения, а не то, сколько раз, за эту единицу времени, базовый актив изменил направление своего движения.

Жёлтый и голубой овалы охватывают одинаковые промежутки времени (не важно какие: дни, минуты, часы, главное, что они одинаковые), однако, в жёлтом цена от минимума к максимуму изменилась на 0,65 пункта, а в голубом на 1,7 пункта. Соответственно, в моменте времени, «охваченном» голубым овалом, базовый актив ведет себя волатильнее, чем это было в моменте времени, «охваченном» жёлтым овалом.

Существует масса технических индикаторов в основе которых лежит величина волатильности базового актива, а также масса технических индикаторов, отражающих величину волатильности базового актива. Самый известный, и, наверное, самый широко используемый из них — это ATR (Average True Range). Я на нём не буду останавливаться, т. к., несмотря на свою важность и широту использования в трейдинге и инвестировании, в стратегии, которую я описываю в этом посте, он своего применения не находит.

Волатильность опционов показывает ожидаемую степень изменения цены базового актива этого опциона в будущем на каком-то промежутке времени, и используется для расчета цены опциона. Иными словами, волатильность опционов — это величина основанная не на амплитуде движения или изменения цены базового актива в прошлом и настоящем, а предполагает какова эта амплитуда будет в будущем. В каком будущем? А именно в том, до которого у нас опцион и действует. Так, например, если мы рассматриваем опционы с датой окончания через 30 дней, то их волатильность показывает насколько сильно может изменится цена базового актива к окончанию 30-го дня.

Опцион, прежде всего, это инструмент для защиты портфолио от рыночных рисков. Трейдеры и инвесторы покупают опционы в те моменты, когда предполагают, что на рынке может произойти изменение цен, которое приведёт к убыткам в занятых ими позициях. Представим себе, что через неделю в Америке начнётся очередной период отчётности, который продлится, ну скажем, недели три. Инвесторы, из собственного опыта, знают, что в период отчетности возможны значительные колебания цен акций предприятий, предоставляющий свои отчёты на обозрение. И вот чтобы эти колебания цен не смогли сколь-нибудь серьезно повлиять на состояние его портфолио, инвестор и решает купить опционы. Какие опционы? Ну давайте, для простоты, предположим, что у инвестора портфолио состоит из купленных, в количестве 1000 штук, акций компании CoCa-Cola. Соответственно инвестор купит 10 PUT опционов на акции компании Coca-Cola с датой окончания через 30 дней.

Почему так? Я сейчас объясню:

- PUT, потому что его цена растет, если цена базового актива снижается. Соответственно, если акции компании Coca-Cola, в период будущих 30 дней, будут терять свою рыночную цену, то, растущая цена опциона, частично, или полностью компенсирует эту потерю.

- 10 опционов, потому что каждый опцион «покрывает» 100 акций, а у инвестора их 1000 штук.

- 30 дней, потому что неделя до начала отчётности и ещё три недели, эта отчётность продлится.

Итак, определились, что инвестор, ожидая возможные «сюрпризы», связанные с периодом отчетности, решит заблаговременно защитить своё портфолио от «просадки», купив PUT опционы. Однако не он один такой «грамотный», не у одного него в портфолио находятся акции компании Coca-Cola. Сотни тысяч других инвесторов будут поступать подобным образом, покупая именно 30-ти дневные опционы, поднимая на них спрос и цену.

Закончится период отчетности, соответственно, вместе с ним уйдут и «рыночные ожидания» больших амплитуд движения цен. Соответственно, «упадёт» спрос на опционы и их цена снизится.

Как видим, ожидание того, что в связи с каким-либо будущим событием на рынке, в будущем, могут возникнуть движения с большей, чем обычно и сейчас в частности, амплитудой, «порождает» высокий спрос на опционы. И именно на те опционы, которые имеют дату своего окончания в день ожидаемого события, или сразу после этого дня. Принято говорить, что «рынок испытывает нервозность, поэтому волатильность опционов растет». Можно услышать и обратное, что «волатильность опционов растет, значит рынок в ожидании растущих амплитуд изменения цен».

Я не спроста так подробно остановился на описании волатильности опционов — она именно то, на чём построена торговля одиночными опционами и опционными стратегиями. На изменении волатильности опционов построена и стратегия, которую я описываю в этом посте.

Барометр страха рынка

Волатильность опционов настолько важна, настолько незаменима, что её измеряют и выражают в цифрах, за ней следят, на её основе создана масса технических и фундаментальных индикаторов. У волатильности опционов есть даже свои индексы, отражающие ее развитие во времени. Эти индексы являются совершенно незаменимыми инструментами любого мало-мальски «продвинутого» трейдера и инвестора. На их показаниях построены графики волатильности, которые существуют для любого финансового инструмента, торгующегося на бирже. Существуют индексы волатильности опционов золота, нефти, валют, облигаций, отдельных акций и индексов из этих акций составленных. Т.е. существует индекс волатильности опционов индекса S& P 500, Nasdaq, Dow Jones, DAX и т. д. Поверьте мне, что для всего, абсолютно для всего, что торгуется на бирже и имеет собственные опционы, рассчитываются показатели волатильности их опционов, которые ложатся в основу графиков волатильности. И достаточно просто взглянуть на график, чтобы получить представление о «настроении» участников рынка по отношению к развитию цены данного финансового инструмента.

График развития цены акций компании CISCO и развития волатильности опционов, этих акций.

Под графиком цены акций компании CISCO располагается график, отражающий развитие волатильности опционов на эти акции (на этот график указывает красная стрелка). Обратите внимание на период «заключённый» в жёлтый прямоугольник:

- цена акции ведёт себя абсолютно обыденно, немного снижается, снова «отрастает», одним словом «всё как и должно быть, всё как всегда»

- однако, находившаяся на минимумах, кривая волатильности опционов начинает «поднимать голову», т. е., пока ещё потихоньку, но устремляется вверх.

Что это значит? А это мы с вами получили сигнал, что «может грянуть буря» и она действительно грянула. Спустя буквально пару дней, акции компании CISCO «упали» на 10%, однако, посмотрите на поведение кривой, отражающей волатильность опционов этих акций. Она остается на «высоте», она сигнализирует о том, что «буря еще не прошла», что всё ещё впереди. И действительно, после 7-дневного периода стабилизации, в который снова наступило «всё как и должно быть, всё как всегда», акции снова «падают» на 5% (голубой прямоугольник). После этого падения цена на акции начинает даже расти, однако, что нам показывает кривая графика волатильности опционов? А она продолжает двигаться вверх, сигнализируя, что «все еще не закончилось, всё ещё впереди»! (белый прямоугольник).

Это был далеко не единственный пример использования волатильности опционов и её графика. С помощью волатильности оценивают опционы: изменение волатильности опционов является составляющей практически всех стратегий торговли опционами. В массе инвестиционных и торговых стратегий акций, валют, основу составляет волатильность их опционов. Анализ торговых инструментов без анализа волатильности их опционов будет далеко не полным. А анализ рынка акций без знания волатильности их опционов так вообще невозможен.

Однако «пальма первенства» принадлежит анализу волатильности опционов на индексы акций. Из-за того, что индексы акций собственно из акций и состоят, то подавляющее число участников рынка используют анализ волатильности индексов акций для анализа рисков своих портфолио. И забегая вперёд ещё скажу, что и для защиты своих портфолио от возможных «просадок», т. е. не каждую в отдельности акцию в портфолио защищать, а сразу «скопом» всё портфолио.

Особенно важным и особенно распространённым является индекс волатильности индекса S& P 500. Оно и понятно:

- в индекс входят акции ТОП-500 компаний США с наибольшей капитализацией

- индекс лучше всего «отображает» Американский рынок акций

Индекс Американских акций S& P 500 настолько важен для всех участников торгов, что индекс волатильности его опционов стал основным, я бы сказал единым, индексом волатильности для всех Американских акций, даже если они непосредственно в S& P 500 и не входят. Из-за этого индекс волатильности опционов S& P 500 стал самым распространённым и востребованным, среди всех других индексов волатильности и получил название «Барометр страха рынка». И дальше в этом посте всё будет «вращаться» вокруг него.

В следующем посте я подробнее расскажу об индексе волатильности VIX и его особенностях. Самое время подписаться на мой блог и вы будете получать на мейл уведомление о новых постах. Далеко не всё соответствует формату блога, поэтому я активно веду и социальные сети. На Facebook странице »Dividenden Telegraph» и в одноимённом Telegram канале, я публикую анонсы о выходящих постах, регулярно разбираю вышедшие экономические новости. Facebook группа »Options Strategy — учим, обсуждаем, торгуем» объединяет тех кто уже использует, или хочет научиться использованию опционов в инвестировании и торговле. Быстро обмениваться мнением, попросить помощи, обсудить возникшую на рынке ситуацию можно в WhatsApp группе »Options Trading Strategy». Ну, а если вам нужна индивидуальная консультация, то оставьте заявку в разделе »Контакты».

Первые письма придут уже очень скоро.

Убедитесь, что они не попадут в спам. (как это сделать?)

")