,

«Эффект сложных процентов – это восьмое чудо света. Тот, кто его понимает, зарабатывает на нём, все остальные – за него платят»

«Эффект сложных процентов — это величайшее открытие человеческого разума!»

(Альберт Эйнштейн)

Хотите увидеть восьмое чудо света? Нет ничего проще! Вот оно:

Kn = K0 * ((p / 100) + 1)n

«Так это же формула», – разочарованно скажут многие. – «И в чём тут чудо? В том, что нам мало что в ней понятно?» Не спешите расстраиваться, её совсем не обязательно понимать. А вот эффект, который она интерпретирует – действительно является чудом, и это чудо, способное изменить жизнь любого, по сути, творят только три фактора: сумма, проценты и время. Называется чудо «эффектом сложных процентов». Этот эффект и есть ваш билет в финансовую независимость.

Содержание:

- Что такое сложный процент и как он работает?

- Наглядный пример как действуют сложные проценты

- Как максимально улучшить результат инвестиций

- Пассивный доход от сложных процентов

- Высокие проценты. Где их искать и как на них заработать

- Дивиденды и реинвестирование

- Это интересно

- Заключение

Что такое сложный процент и как он работает?

Сложные проценты на самом деле ничего сложного из себя не представляют. Сложный процент в инвестициях — это когда, на вами инвестированный капитал, выплатили проценты, но вы не забрали их и не потратили, а оставили лежать на вашем инвестиционном счёте. Таким образом вы увеличили свой капитал на величину полученных процентов, и теперь получите проценты уже на сумму, состоящую из инвестиционного капитала и предыдущих процентов. Затем, если вы снова не забрали и не потратили полученные проценты, а оставили их лежать на счёте, то в будущем получите проценты на новую сумму, которая сложится из старой суммы и новых процентов. И так далее в течение нескольких лет или даже десятилетий.

Не знаю, насколько хорошо мне удалось описать эффект сложных процентов словами, но уверяю вас: в цифрах будет и понятнее, и убедительнее.

Наглядный пример как действуют сложные проценты

Давайте представим себе следующую ситуацию: встретились как-то четыре инвестора, и речь, как это водится, зашла о том, куда прибыльнее инвестировать.

Первый утверждал, что хоть банковский депозит и даёт 0,5%(справедливости ради надо сказать, что последние 5 лет часто вообще никаких процентов не даёт), однако это безопасно, гарантированно, плюс деньги можно в любой момент забрать.

Второй говорил, что если договориться с банком на длительный срок инвестирования, то и проценты получишь выше, и этот вариант тоже никакого риска в себе не несёт.

Третий заявлял, что нет ничего более безопасного, чем облигации, особенно государственные. К тому же они могут выплачивать до 5% годовых.

Ну, а четвертый показывал статистику за последние 30 лет, согласно которой среднегодовой процент немецкого индекса акций DAX равнялся 9%, и агитировал всех инвестировать в акции.

Спорили долго и жарко, каждый приводил железобетонные аргументы, но к общему решению всё не приходили и не приходили. Длилось это до тех пор, пока самый рассудительный и предприимчивый из них (тот, что агитировал за акции) не заявил, что только время сможет их рассудить. «Давайте, каждый из нас вложит 2000 евро, и каждые 5 лет мы будем встречаться и показывать друг-другу результаты своих инвестиций», — предложил он.

Сказано — сделано. Все четыре инвестора инвестировали каждый в своё портфолио по 2000 евро и каждые 5 лет стали вносить в общую таблицу результаты своих портфолио. А по прошествии 30 лет ещё и график составили.

Взгляните и вы на полученные результаты: вот вам эффект сложных процентов. Хотя сумма инвестиций в 2000 евро не является чем-то запредельным, благодаря времени всем четырем инвесторам удалось заметно увеличить свой инвестиционный капитал. При этом, естественно, чем выше был процент, тем большая сумма получилась по прошествии 30 лет. К слову, четвертый инвестор, тот, что инвестировал в акции, увеличил свои 2000 евро в 13 раз!

Однако можно ли спустя 30 лет считать сумму даже в 26 000 евро достаточной для безбедного существования? Вряд ли. Может ли эта сумма генерировать достаточный для жизни пассивный доход? Нет, не может. Так где же выход?

Как максимально улучшить результат инвестиций

Несколькими абзацами выше я писал, что в формуле сложных процентов три составляющие: время, процент и инвестированная сумма. Т.е. с увеличением всех троих или хотя бы одного из составляющих в большую сторону мы получаем рост конечного результата. Давайте рассмотрим все эти составляющие по отдельности и начнем с времени инвестирования.

А на какое время выгоднее всего инвестировать? Возможно существует некая длительность, при которой инвестиции показывают наивысшую доходность?

Давайте рассмотрим по порядку наши варианты инвестирования и попробуем найти ответы, на эти вопросы. И начнём с банковского и с безотзывного депозитов. Прежде всего возникает вопрос, а насколько постоянна величина процентов их доходности, может-ли она меняться с течением времени? А если может, то под воздействием чего и как часто?

И проценты доходности банковского депозита, и проценты доходности безотзывного депозита величина не постоянная и они способны претерпевать изменения. Величина процентов, что банковского депозита, что безотзывного депозита, зависят от так называемой ключевой ставки рефинансирования Европейского центробанка (EZB), для инвесторов в банки Европы, и от величины ключевой ставки рефинансирования Американского федерального резерва (FED), для инвесторов в банки Америки. Ключевая ставка рефинансирования — это величина процентов под которые коммерческие банки могут получить краткосрочный кредит в своем Центробанке, или под который они могут там-же разместить и свои деньги. Буквально это выглядит следующим образом: все клиентские деньги, находящиеся на клиентских депозитных счетах, вопреки расхожему мнению банки не пускают " в оборот», а размещают на своем депозитном счете в Центральном банке. Размещают не просто так, а получают за это проценты, величина которых как раз и зависит от величины, в данное время, ключевой ставки рефинансирования этого Центробанка.

Посмотрите на приведенную ниже диаграмму, на ней показано развитие ключевой ставки рефинансирования в ЕС, США и Англии за прошедшие 23 года.

Диаграмма показывает развитие ключевой ставки рефинансирования в ЕС, США и Англии за период с 2000-го по 2023-й год.

Красная линия отражает развитие ключевой ставки рефинансирования Американского федерального резерва (FED), синяя отражает развитие ключевой ставки Европейского центробанка (EZB и серая отражает развитие ключевой ставки Центрального банка Англии (BOE)

На диаграмме отчетливо видно, что за 23 года, ключевая ставка рефинансирования 4 раза в Америке и 3 раза в Европе и в Англии совершала свой «взлет и падение». Это движение характеризуется тем, что на максимальных значениях ключевая ставка «надолго не задерживается», тогда, как на минимальных значениях «залипает» на года. По этому-то, я совершенно справедливо использую в своих расчётах: для банковского депозита, доходность в размере 0,5%, а для безотзывного депозита, доходность в размере 2-х %.

Ну, а касательно того, на какой срок выгоднее всего инвестировать в банковские накопительные продукты, можно сказать, что безотзывный депозит приносит более высокую доходность и если инвестор открывает его при высокой ключевой ставке рефинансирования (как это в данный момент времени, в начале 2024-го года), то нужно стараться сделать договор «на как можно длиннее». Почему так? А посмотрите ещё раз на приведенную выше диаграмму: высокая ключевая ставке рефинансирования довольно быстро сменяется более низкой. А значит, что если договор будет на 3-4 года, то придется его продлевать уже во время низкой ключевой ставки, что в свою очередь повлечет за собою и его низкую доходность.

Многое из вышеописанного, справедливо и для облигаций. Облигации — это финансовый инструмент, позволяющий инвестору непосредственно профетировать на величине процента ключевой ставки рефинансирования. Частный инвестор, в отличии от коммерческих банков, не имеет возможности иметь депозит в Центробанке, а значит не может размещать там свои инвестиции, получая на них доходность в размере процентов ключевой ставки рефинансирования. Однако инвесторы имеют возможность покупать облигации, эмитируемые Центробанком, которые имеют доходность, зависящую от величины ключевой ставки рефинансирования. Соответственно доходность облигаций, как и доходность банковских депозитов зависит от величины ключевой ставки рефинансирования. Посмотрите на приведенную ниже диаграмму

Диаграмма показывает изменение доходности гособлигаций в сравнении с изменением размера ключевой ставки рефинансирования.

Голубая линия (1) отражает развитие ключевой ставки рефинансирования Американского федрезерва (FED)

Коричневая линия (2) отражает изменение доходности Американских однолетних гособлигаций

Жёлтая линия (3) отражает изменение доходности Американских пятилетних гособлигаций

Темно фиолетовая линия (4) отражает изменение доходности Американских десятилетних гособлигаций

Фиолетовая линия (5) отражает изменение доходности Американских двадцатилетних гособлигаций

Зелёная линия (6) отражает изменение доходности Американских тридцатилетних гособлигаций

На диаграмме четко видно, что, независимо от срока своего действия, доходность всех облигаций реагирует на изменение ключевой ставки рефинансирования. И при этом, чем короче срок действия облигации, тем эта реакция сильнее и тем она ярче выражена. Сравните между собой графики развития доходности одно- (линия 2) и тридцатилетних (линия 6) облигаций, а также сравните их реакцию на изменение величины ключевой ставки рефинансирования (линия 1). График доходности однолетних облигаций буквально «прилип» к графику изменения ключевой ставки рефинансирования, в точности повторяя его движение. В то время, как график тридцатилетних облигаций ведет себя более «независимо» и при этом, он точно повторяет движение графика развития ключевой ставки рефинансирования в тот момент, когда она находится на своих максимальных значениях. А вот когда ключевая ставка рефинансирования начинает снижаться, то график доходности тридцатилетних облигаций начинает «отставать», от этого снижения. А ещё на диаграмме видно, что в отличии от однолетних облигаций, тридцатилетние облигации всегда имели доходность равную максимальной величине ключевой ставке рефинансирования, но ни разу их доходность не опускалась до минимальной величины ключевой ставки рефинансирования.

Таким образом, облигации с более длинным сроком окончания имеют более высокую доходность, в сравнении с облигациями срок окончания которых короче. И чтобы получить максимально возможную доходность инвестирования в облигации, нужно инвестировать в тридцатилетние облигации в то время, когда ключевая ставка рефинансирования находится в районе максимума (как это есть в данный момент времени, начало 2024-го года).

Для ответа на вопрос, какой срок инвестирования в акции, является, с точки зрения величины доходности, самым оптимальным, предлагаю обратиться к нижеприведенной диаграмме.

Диаграмма показывает какую среднюю доходность инвестирования в индекс американских акций S&P 500 можно было достигнуть при различной длительности инвестирования в него.

Если годовую доходность индекса американских акций S&P 500, показанную в период с 1928-го по 2023-й год и сгруппировать ее в различные, по времени, инвестиционные промежутки, а после, ещё и рассчитать среднюю доходность, показанную за эти промежутки времени, то получим следующий результат:

- в среднем за прошедшие 95 лет, доходность индекса S&P 500 при инвестировании длиной в один день составляла 0,1%

- а при инвестировании длиной в 5 дней доходность составляла 0,3%

- при длине в 10 дней, доходность составляла 0,7%

- при длине в 1 месяц 1,3%

- при 3-х месяцах 3,3%

- в среднем каждые пол года 6,5%

- в среднем за год 12,7%

- каждые 3 года в среднем 37,8%

- каждые 5 лет в среднем 73,1%

-каждые 10 лет в среднем 170%

- каждые 15 лет в среднем 347%

- каждые 20 лет в среднем 720%

и каждые 30 лет в среднем 2173%

Т.е. не важно в каком году инвестор начинал инвестировать, но если период его инвестиций был 30 лет длительностью, то каждый его инвестированный доллар, в среднем, "вырастал" до 2173-х долларов.

Действительно общая доходность инвестирования за инвестиционный период, начиная с 10 лет выглядят очень и очень внушительно, но как понять выгоднее инвестировать 30 лет, или всё же три раза по 10 лет?

А для этого я проделаю следующую математическую операцию, за которую меня конечно-же раскритикуют «дотошные» читатели моего блога. Почему раскритикуют? А по той причине, что она не совсем верна со стороны математической логики.

Я хочу рассчитать среднюю годовую доходность, которая была показана индексом S& P 500 за различные инвестиционные периоды, начиная с 10-ти лет инвестирования. И для этого я просто общую доходность инвестиционного периода, разделю на количество лет в этом периоде. Ещё раз, спешу обратить внимание на то, что понимаю, что с точки зрения математики так делать нельзя. Понимаю, что доходность на инвестированный капитал в первый год, будет меньше, чем в каждый последующий год. Даже понимаю, что эта разница, как раз и является итогом действия эффекта сложного процента и мне нужно рассчитывать доходность с его учётом, а уже потом «выводить» среднюю величину, однако давайте сэкономим друг другу время: мне время расчёта, а вам время прочтения.

Таким образом средняя годовая доходность 30 летнего периода инвестирования составляла 72,4%, т. е. я, как и писал выше, просто разделил 2173 на 30. А средняя годовая доходность 20 летнего периода снижалась почти вдвое, до 36%. Средняя годовая доходность 15 летнего периода составляла 23%, а 10 летнего периода 17% в среднем.

Вывод вполне очевидный: чем длиннее горизонт инвестирования, тем выше среднегодовая доходность, что является результатом действием эффекта сложных процентов.

Так может имеет смысл в более продолжительной длительности, даже более продолжительный чем 30 лет? Учитывая, что при инвестировании в банковские продукты и в облигации, инвестиции не подвержены действию эффекта сложного процента, то простое увеличение длительности периода инвестирования, не приведет к росту и среднегодовой и общей доходности инвестирования. Совершенно по другому выглядит действие от увеличения длительности периода инвестирования в акции и их индексы. Благодаря действию эффекта сложного процента, увеличение длительности инвестиционного периода увеличивает и среднегодовую и общую инвестиционную доходность. Таким образом в инвестировании в акции и в их индексы действует правило — чем раньше, тем лучше. Иными словами, начинать инвестирование нужно буквально «немедленно» и начинать с любой посильной суммы.

Интересная диаграмма, которая как нельзя лучше показывает магическое действие времени в инвестировании в акции и в их индексы. Посмотрите на темп роста состояния легендарного инвестора и по совместительству американского миллиардера Уоррена Баффетта: он не "с рождения" был миллиардером, к своему первому миллиарду он "шёл" 56 лет. А вот уже второй миллиард у него появился, в течении следующих двух лет. А ещё через год их уже было три. Иными словами, для развития успеха в инвестировании необходимо время и к тому же, чем длиннее общее время инвестирования, тем сильнее результат действия эффекта сложных процентов.

И вот теперь, когда я рассказал о влиянии на итог инвестирования такого составляющего, как время, можно переходить к рассмотрению второго составляющего — инвестиционной суммы. Естественно каждый из нас понимает, что чем больше денег участвует в инвестировании, тем больше ожидаемый результат. И хотя, в вопросах денег, как говорится: «Выше головы не прыгнешь», но и здесь есть свои особенности, влияющие на рост доходности. В примере, который я рассматривал выше, инвесторы инвестировали разовую сумму в размере 2000 евро, однако почему ограничиваться только этим? А если каждый год инвестировать по 2000 евро, что здесь невозможного? Это даже меньше 170 евро в месяц получается.

Теперь рассмотрим ситуацию, когда наши четыре инвестора решают инвестировать по 2000 евро ежегодно, каждые 5 лет занося результаты в таблицу.

За 30 лет каждый инвестировал сумму, равную 60 000 евро, а результаты вы видите в таблице и на графике. Не знаю, как вы, а я, что в первом примере, что в этом, смотрю на результат именно четвёртого инвестора. Того, что инвестировал в акции. По прошествии 30-ти лет его 60 000 превратились в 320 000 евро! Но могут ли инвесторы уже говорить о том, что пассивный доход создан?

Пассивный доход от сложных процентов

Давайте посмотрим, какую годовую и какую месячную сумму будет получать каждый из них, если по прошествии 30 лет они перестанут дальше вносить деньги в свою инвестицию и начнут выплачивать себе проценты, которые эти инвестиции приносят. Результаты я поместил в таблицу:

Все четверо в течение 30-ти лет инвестировали одну и ту же сумму в 60 000 евро, а результаты разнятся в десятки, а где-то и в сотни раз! Можно ли признать за достаточный пассивный доход результаты первого, второго, да и третьего инвестора? Доход они, конечно, создали, но на него месяц никак не прожить.

Совсем другое дело у четвёртого инвестора. Его ежемесячный пассивный доход в 2400 евро, даже по меркам Германии, позволяет не только жить, ни о чём не заботясь и ни на чём не экономя, но ещё и пару сотен в месяц на отпуск откладывать.

Было ли в этом примере что-либо нереальное, что-либо, не каждому доступное? С уверенностью можно сказать, что нет. Пример этот очень даже реалистичный. Подобный шанс создать себе достаточный пассивный доход имеет каждый. Имеет каждый, но используют единицы.

А сейчас, дорогие читатели, чтобы понять, в правильном ли направлении вы двигаетесь, ответьте себе на следующие основополагающие вопросы:

— Инвестирую ли я для себя? Создаю ли я себе пассивный доход?

— А достаточно ли эффективны мои инвестиции, или я коплю в банковских депозитах?

-А не высок ли градус спекулятивности у моих инвестиций (Это, случайно, не крипта, FOREX, бинарные опционы, пирамиды и т. д. и т. п.?)

Калькулятор инвестиций

В предыдущем абзаце я рассматривал пример, в котором инвестор начинал инвестиции, внося 200 евро, и продолжал инвестировать месячными платежами по 170 евро, из расчета двух тысяч в год. И так в течении 30 лет. А что если инвестор хочет начать с другой суммы, или вообще без нее? Или он планирует другую сумму месячных инвестиций, другую продолжительность? Какими в таком случае будут его расчётные результаты, какой ежемесячный пассивный доход могут они обеспечить?

Нет ничего проще, чем ответить на эти вопросы и для этого у меня на сайте есть раздел «Калькулятор».

Перейдя по ссылке вы сможете не только рассчитать любое количество, всевозможных инвестиционных сценариев, но и узнать, как устроен этот аналитический инструмент, какая доходность и почему именно такая, заложена в алгоритм его расчета.

Вносите в калькулятор инвестиций исходные данные своего варианта протекания инвестиции, нажимаете «Рассчитать» и на ваш электронный адрес приходит таблица с расчетами, графическое отображение расчетов и пояснения к ним.

Пользуйтесь на здоровье!

Высокие проценты. Где их искать и как на них заработать

Две величины, составляющие формулу сложных процентов, мы рассмотрели выше. Рассмотрели, как их изменение влияет на конечный результат инвестиции. Осталась ещё одна величина — проценты. И их влияние на конечный результат мы видели, рассматривая оба вышеприведенных примера. Даже сделали вывод, что чем выше проценты, тем выше конечный результат. Поэтому сейчас я предлагаю рассмотреть вот что: реально ли получать проценты выше тех, что были в примере?

«Куда уж выше!» – возможно скажете вы. — «Итак брали 9%, проценты выше выглядят несерьёзно!»

Ну, во-первых, несмотря на то, что 9% выглядят внушительно, именно столько ежегодно в среднем приносил DAX своим инвесторам на протяжении 30 лет своего существования. (По поводу юбилея DAX я писал пост ).

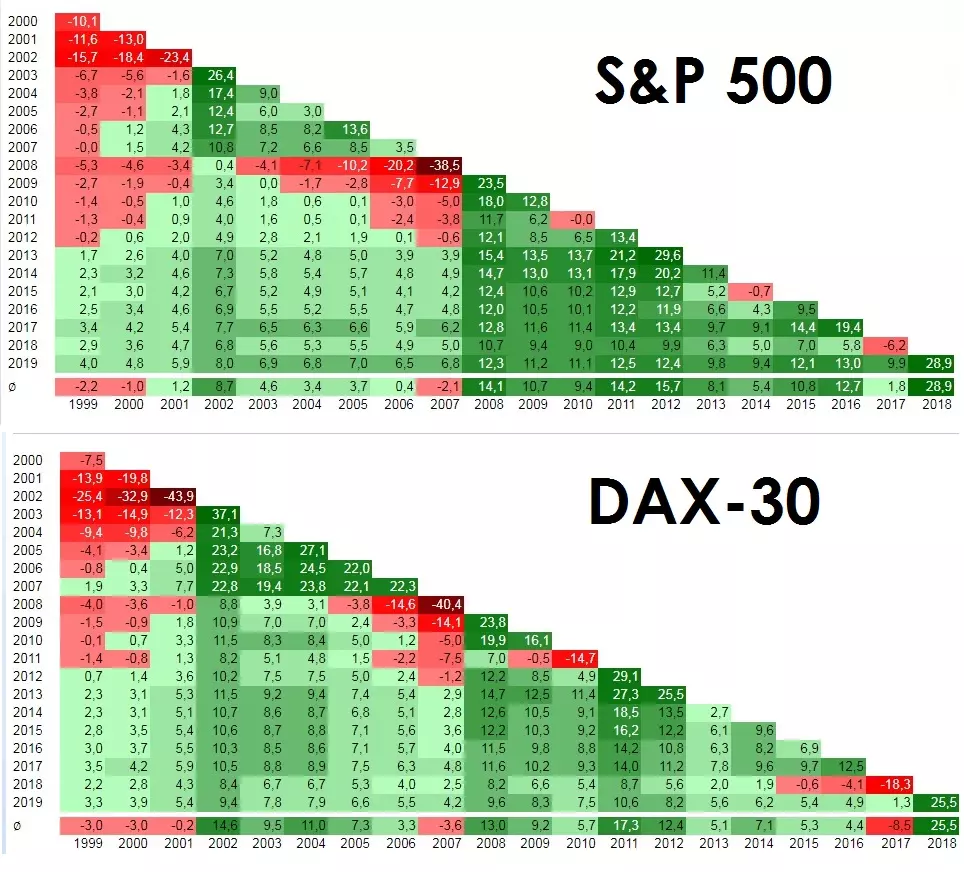

Во-вторых, средний ежегодный процент, превышающий 9%, на рынке акций явление нередкое. Можно сказать, что на временном промежутке в 30 лет – совершенно обыденное. И в качестве доказательства, на ниже приведённых графиках, вы увидите доходность немецкого индекса акций Dax-30 и его американского коллеги — индекса S& P 500.

Треугольник доходности показывает среднегодовую доходность для любого инвестиционного периода, в зависимости от времени покупки и продажи на годовой основе. На горизонтальной оси — начало инвестирования, т.е. покупка. На вертикальной оси — окончание инвестирования, т.е. продажа. Годовой доход, достигнутый в среднем, находится на пересечении этих двух координат.

Например, если вы инвестировали в индекс S&P 500 в конце 2008 года и продали его в конце 2018 года, то доход с инвестиций за год достиг 10,7%. Однако в случае выхода в 2019 году годовая доходность составит уже 12,3%.

А, те, кто инвестировал в Dax в конце 2008 года и снова продал их в конце 2018 года, добились среднегодовой доходности 8,2%. Однако в случае выхода в 2019 году рассчитывается годовая доходность в размере 9,6%.

Нижняя строка показывают среднегодовую доходность, достигнутую с выбранного года. Например, при инвестировании в S&P 500 в конце 2008 г. среднегодовая доходность составила 14,1%.

А в Dax в конце 2008 г. среднегодовая доходность инвестиций составила 13,0%.

Посмотрите на приведенную ниже диаграмму: на горизонтальной оси Х, с шагом в 10% расположена величина доходности, начиная от -40%, до +50% годовых. И вверх, напротив той или иной величины годовой доходности, собраны года, в которые индекс Американских акций S& P 500, эту доходность достигал.

Обратите внимание, что самый высокий столбик приходится на доходность от 10% до 20% и второй, по величине, на доходность от 20% до 30% годовых. Естественно есть и столбики с "негативной" годовой доходностью, однако они гораздо ниже, к тому же, самый высокий из них, расположен напротив доходности от -10% до 0%. Эта диаграмма более наглядно отражает информацию о годовой доходности индекса S&P 500 и, к тому же, она содержит информацию вплоть до начала 2024-го года. К сожалению, для немецкого индекса акций DAX 40, я не нашёл подобной

Возможно, не все пока знают, но акции помимо того, что могут расти в своей курсовой стоимости, могут ещё и выплачивать дивиденды.

Дивиденды и реинвестирование

Сразу хочу сказать, что рост курсовой стоимости и выплата дивидендов — явления не гарантированные, поэтому у себя на сайте и в блоге я уделяю массу внимания подбору и анализу акций. Это делается для того, чтобы в массе компаний находить именно те, которые выплачивают дивиденды и чьи акции показывают курсовой рост и/или имеют потенциал для роста.

Я, к слову, также постоянно пропагандирую диверсификацию, стратегию а-ля «не все яйца в одну корзину».

Дивиденды — это мощнейший инструмент для роста вашего портфолио. В отличие от курсовой стоимости, дивиденды появляются на вашем инвестиционном счёте как денежная сумма. Т.е. её можно тут же использовать для покупки чего-либо. Однако, в момент создания пассивного дохода дивиденды, как правило, снова реинвестируют в портфолио, т. е. на них покупают новые акции.

На сайте я описываю эту стратегию в разделе «Как правильно разгонять портфолио?», прочтите обязательно.

Реинвестирование подробно описано и в моём посте «Индексное инвестирование: за или против?» В этом посте много статистических данных, графики и таблицы, которые позволяют разобраться в этой стратегии и понять её незаменимость для инвестора. Также в конце поста я сравниваю результаты инвестирования 1000$ в индекс американских акций S& P 500 и в акции компании Coca-Cola. Срок инвестирования – 14 лет. При этом выплаченные компанией Coca-Cola дивиденды реинвестируются в портфолио: на них покупаются новые акции компании.

Начало было положено первого января 2005-го года: на 1000$ были приобретены акции Coca-Cola в количестве 48,19 штук. Шли кварталы(компания Coca-Cola выплачивает дивиденды ежеквартально), на полученные дивиденды приобретались новые акции. Шли годы, компания Coca-Cola ежегодно повышала свои дивиденды(в среднем на 8%). Нужно сказать, что дивидендной истории компании уже 125 лет из которых последние 45 лет компания повышает их постоянно, из года в год.

Так вот, по прошествии 14 лет количество акций уже составляло 116,24 штук, что на 241,7% больше, чем было в начале. А вот инвестиционный капитал возрос на 643% и составил 6433 долларов. В среднем это соответствует 45,9% за год! Комментарии, как говорится, излишни!

В столь высоких годовых процентах виновны постоянное повышение размера дивидендов и их реинвестирование. Надо сказать, что не одна Coca-Cola балует своих акционеров такими повышениями. В одной только Америке компаний, регулярно повышающих свои дивиденды, почти 500. Информацию о них вы легко найдёте у меня на сайте.

Это интересно

Об инвестиционном банке Credit Suisse слышали многие, а вот то, что он издаёт "Ежегодник глобальной доходности инвестиций" (Global Investment Returns Yearbook), для вас скорее всего новость. Над ежегодником для Credit Susse трудятся исследователи финансового рынка, профессора London Business School и Cambridge University, г-да Elroy Dimson, Paul Marsh и Mike Staunton. И вот, что они пишут: "Прирост и убыток капитала, которые составляют доходность акций в краткосрочной перспективе, для серьёзных инвесторов, создающих свои капиталы и богатство в долгосрочной перспективе, играют второстепенную роль. Чем длительнее период инвестирования, тем важнее становятся реинвестированные дивиденды, тем заметнее их вклад в конечном результате. С 1900 года дивидендная доходность составляла около 80% от общей доходности мирового фондового рынка." Т.е. тот, кто инвестировал в акции компаний, не выплачивающих дивиденды, имел доходность в 5 раз хуже, чем у дивидендного инвестора.

Заключение

Как видите, инвестируя в дивидендные акции вы «в одной команде» со сложными процентами. И для достижения поставленных, достаточно амбициозных целей, вам достаточно ежемесячно инвестировать пару сотен евро. Вы избавлены от необходимости спекулировать, от необходимости находить и выделять этому занятию время, вам не нужны ни дорогостоящее оборудование, ни какие-либо дополнительные программы. Этот пост не мог, да и не было у него такой задачи,

от А до Я, рассказать вам о всех премудростях инвестирования. Этому у меня посвящён целый сайт. С этим, я продолжу знакомить вас в моих следующих постах. (Кстати, уже на следующей неделе будет продолжение, в котором я познакомлю вас с понятиями «Smart Money и Dumb Money» и в котором я расскажу, почему только взяв свои финансы в собственные руки, вы можете сохранить их и приумножить). Подпишитесь на мой блог и тогда вы точно не пропустите ничего на нём нового.

Первые письма придут уже очень скоро.

Убедитесь, что они не попадут в спам. (как это сделать?)

Если вам понравился мой пост, то поделитесь ним в любой социальной сети с другими. Жду ваши вопросы и комментарии.

Первые письма придут уже очень скоро.

Убедитесь, что они не попадут в спам. (как это сделать?)

мифов, мешающих разбогатеть. Миф №2: я не могу стать акционером, потому что не разбираюсь в фондовом рынке")