Это мой четвертый, заключительный пост в этой серии постов об инфляции. Инфляция — тема вечная, поэтому будут и другие публикации, но уже не в этой серии постов. В предыдущих постах я рассказывал о том, что такое инфляция, чем она вызвана, обосновывал свою уверенность в том, что в ближайшее время инфляция пойдет на убыль, обещал поделиться своими мыслями по тому, как можно с последствиями инфляции бороться, что можно противопоставить её разрушительному действию. Пришло время исполнить обещанное и в этом посте я расскажу о том, что:

- инфляция — не приговор нашим накоплениям, с ней можно эффективно бороться

и, что:

- в этой борьбе у инфляции нет никаких шансов!

Как всегда, пост содержит массу диаграмм, примеров и, я уверен, массу новой информации.

Желаю приятного прочтения!

Содержание:

- О доходности банковских вкладов и страховых договоров

- Что такое денежная стоимость и какие инвестиционные продукты её имеют

- Что такое материальная стоимость и какие инвестиционные продукты её имеют

- Инвестиции в акции, как метод борьбы с инфляцией на примере Coca-Cola Company

- Инвестиции в недвижимость, как метод борьбы с обесцениванием накоплений

- Инвестиции в золото, как метод борьбы с инфляцией

- Коротко о всех прочих возможностях борьбы с инфляцией

- Почему акции являются лучшим инвестиционным продуктом

О доходности банковских вкладов и страховых договоров

Из предыдущих постов, вы знаете, что инфляция — это вполне себе нормальное экономическое явление от которого нам никуда не деться. Она была всегда, она всегда будет и единственно, что нам нужно, так это уметь эффективно противостоять её действию. И если мы говорим, что разрушительное действие инфляции заключается в том, что деньги теряют свою покупательскую способность, что обесцениваются наши накопления, то, соответственно, и борьба с инфляцией будет заключаться в том, чтобы предотвратить и восполнить потерю и обесценивание. Мы с вами должны иметь средство, как минимум, такое же эффективное в поддержании покупательской способности, какой является инфляция в деле обесценивания.

Остановить потерю покупательской способности денег нам не под силу. Мы с вами никак и ничем не можем повлиять на процессы приводящие к подорожанию продуктов и услуг. Не вы и не я устанавливаем цены в магазинах, на заправках, в билетных кассах, поднимаем стоимость услуг и т. д. Есть вполне объективные причины по которым эти цены и эта стоимость растут. Много факторов, о которых я писал в предыдущих постах, вызывают этот рост и влияют на его скорость. И нужно понять, нужно принять это, как аксиому:

- мы не в силах оказать влияние на индексацию цен

- у нас нет возможности предотвратить потерю покупательской способности наличных денег (под наличными тут понимаются и те деньги, которые мы держим на банковском счёте)

- у нас нет возможности предовратить обесценивание наших накопленией, если мы копим «под матрасом», или просто на сберегательном счете в банке, или заключаем накопительные договора, которые инвестируют в денежную, а не в материальную стоимость.

Т.е. как бы мы того не хотели, как бы мы не пытались предотвратить, но инфляция доберется до всего, что лежит у нас в кошельке, что припрятано на «черный день», что копится «под матрасом». Доберется и до депозитных, сберегательных и накопительных счетов в банках, доберется до накопительных страховок.

Почему обесцениваются деньги в кошельке, «под матрасом» и припрятанные на «черный день», нам вполне очевидно: просто по той причине, что всё это перечисленное не приносит никаких накопительных процентов. И соответственно, из-за отсутствия накопительных процентов, денежная масса, сама-собой, не увеличивается. Т.е. например: находится у нас сегодня 1000 евро в кошельке, «под матрасом», или отложенные на «черный день», и через год, и через два и даже через 10 лет, у нас так и останутся всё те же 1000 евро. На которые мы можем, например, сегодня заправить 555 литров бензина, а год назад могли заправить 658 литров, а 10 лет назад — 961 литр.

Диаграмма, полная ностальгии по дешевому бензину. Отчетливо видно, как под действием инфляции, «взлетает» цена в 2020-2022 годах. Вернутся ли прежние цены? Нет, однозначно не вернутся. Они несколько снизятся, но уже прежними, до «инфляционного взлёта», уже никогда не будут.

Видите, как всё наглядно получается, когда мы уходим от сухих, статистических: «средний процент инфляции в Германии находится в районе 2-2,5%» и начинаем её измерять натуральным продуктом!

Таким образом, можно сделать умозаключение, что:

если не происходит начисление накопительных процентов, то такие накопления подвержены наибольшему инфляционному воздействию.

Хорошо, с выше перечисленными способами накопления и сохранности денег — понятно, но почему банки и страховые компании не способны уберечь наши накопления от инфляции? А неспособны они по той причине, что их накопительные проценты ниже, чем процент инфляции.

Диаграмма сравнивает реальную и номинальную доходности с инфляцией

Номинальная доходность — это тот процент, который, согласно договору, ежегодно начисляется банком на находящиеся на сберегательном счёте, деньги клиента.

Реальная доходность — это разница между величиной номинальной доходности и величиной инфляции. Зачастую, из-за того, что процент инфляции выше номинальной доходности, реальная доходность является отрицательной.

То, что мы и видим практически в любой момент времени, начиная с 1968-го года. Экстремально низкой реальная доходность становится с середины 2021 года, что обусловлено резким ростом инфляции.

Показатели кривой реальной доходности подтверждают то, что

депозитные, накопительные и сберегательные договора, как и многие другие банковские договора и продукты, из-за своей низкой доходности, не способны эффективно противостоять действию инфляции.

Не намного лучше, если вообще лучше, выглядит успех в борьбе с инфляцией у страховых накопительных договоров.

Мифу о страховых договорах, как эффективном средстве противодействия инфляции, я посвятил немало постов. Например в этом, я подробно рассказываю какая часть от взносов клиентов, действительно инвестируется, как это происходит, и рассматриваю, почему у страховых договоров такая низкая доходность.

Пост вызвал большой интерес везде, где бы я его не публиковал, возникали объемные дискуссии, такие, что в конечном итоге, я даже получил звонок от представителей Deutsche Vermögensberater DVAG, «живущих с продажи» накопительных страховых договоров, «дружески» рекомендовавших мне отовсюду снять пост, где он был опубликован.

Подавляющее большинство из нас не имеют финансовой возможности одновременно инвестировать в различные финансовые продукты или инструменты. Суровая действительность такова, что на одновременно «испытать счастье», создать капитал, накопить на будущее, у многих банально нет денег. И если нами будет выбран финансовый продукт не соответствующий поставленной цели, то на «исправить ошибку» уже не будет ни денег, ни времени.

К чему все эти «па и реверансы»! Прямым текстом моя мысль будет звучать так:

«В выборе того, где мы будем копить деньги, у нас нет права на ошибку. Нет его потому, что на эту ошибку у нас нет денег, из-за того что мы становимся старше и безвозвратно уходит наше время возможностей. И если вы доверили своё безбедное будущее банку (т.е. копите на депозитном, накопительном, или сберегательном счёте), страховой компании (т.е. копите в накопительном страховом договоре), то своё безбедное будущее вы профукали! Всё это перечисленное не то, что преумножить капитал не в состоянии, оно даже не способно противостоять инфляции.»

Мы с вами готовы часами «штудировать» проспекты распродаж и скидок, чтобы купить подешевле, чтобы не переплатить. Изучаем отзывы, читаем мнения экспертов выбирая себе автомобиль, подбирая отпуск и это понятно: «отпуск он раз в году, на другое авто уже не будет денег, тут нельзя прогадать!» Вот бы такое рвение было проявлено к подбору финансового продукта, отвечающего за наше будущее.

Таблица отражает доходность страховых договоров некоторых страховых компаний Германии за период с 2017 по 2022 год. Как видите, их доходность практически никогда не превышала проценты инфляции. Если вам неудобно читать таблицу, то перейдите по прикрепленной ссылке на оригинальный источник.

Частенько, от представителей страховых компаний, приходилось слышать, мол «накопительное страхование жизни действительно имеет низкую доходность, ведь там ещё и жизнь застрахована. Другое дело — пенсионное страхование! Вот там доходность значительно выше!»

Однако и накопительное страхование жизни, и пенсионное страхование базируются на том, что взносы клиентов размещаются в государственных облигациях, которые, по своей природе, обладают низкой доходностью.

Диаграммы показывает, какой доходностью обладали страховые договора жизни и договора пенсионного страхования в период 2006-2022 гг.

Исходя из всего выше сказанного, делаем следующее умозаключение:

банковские накопительные продукты (депозитивные, накопительные и сберегательные счета), классические страховые договора (накопительное страхование жизни и пенсионное страхование), хотя и начисляют проценты, однако они настолько низкие, что не могут противостоять действию инфляции. В лучшем случае можно говорить о частичном «смягчении» обесценивания накоплений.

Рассмотренные выше банковские продукты и страховые договора объединяет то, что инвестиции происходят в так называемую денежную, а не в материальную стоимость. Уже второй раз в этом посте я пишу о том, что есть денежная и материальная стоимости и пришло время остановиться на них подробнее.

Что такое денежная стоимость и какие инвестиционные продукты её имеют

Денежную стоимость имеют инвестиционные продукты, инвестируя в которые, инвестор рассчитывает на получение процентов, не становясь обладателем материальных активов. К инвестиционным продуктам с денежной стоимостью относятся:

- наличные деньги

- банковский депозит

- накопительный счет

- сберегательный счет

- классические страховые договора накопительного страхования жизни и пенсионное страхование

Все инвестиционные продукты, обладающие денежной стоимостью, имеют номинальную величину, которая не изменяется вплоть до окончания инвестиционного срока. Если на депозитный, накопительный или сберегательный счёт в банке будет внесено 100 евро, то до окончания срока инвестирования их номинал останется неизменным и он будет составлять все те же 100 евро. Что можно будет себе позволить на эти 100 евро, это уже вопрос второй, как раз от инфляции и зависящий, но в номинале это будут все те же 100 евро. Вот поэтому мы и говорим, что

инвестиционные продукты, обладающие денежной стоимостью не способны противостоять инфляции. Они сохраняют свой номинал, но теряют в покупательской способности.

Именно по причине того, что облигации имеют номинальную величину, они тоже являются инвестиционным продуктом с денежной стоимостью. Инвестируя в облигации, мы платим за их номинальную величину на момент будущего погашения. Бывает такое, что мы покупаем облигации дороже их «номинала», т. е. платим с Agio. Бывает, что покупаем облигации ниже их «номинала», т. е. платим с дисконтом. Однако и в первом, и во втором случае, в момент погашения, получим их номинальную стоимость. А все время, до погашения, получаем оговоренные годовые проценты, которые начисляются не на то, что мы за облигацию заплатили, а начисляются, как раз, на номинальную величину.

Я не смогу в этом коротком абзаце раскрыть тему «Облигации их суть и инвестирование в них», однако у меня есть подробнейший пост, ознакомьтесь, там всё очень подробно, просто и понятно изложено. Ну, а для завершения рассмотрения: «Что такое денежная стоимость и какие инвестиционные продукты её имеют», сделаю умозаключение и для облигаций:

облигации, как представитель инвестиционных продуктов, обладающих денежной стоимостью, не способны противостоять действию инфляции. За редким исключением, их доходность, т. е. начисляемые на номинальную стоимость проценты, ниже процента инфляции. Исключение могут составлять корпоративные облигации, которые иногда, в силу ряда причин, обладают процентами, превышающими процент инфляции.

Таким образом финансовые продукты и инструменты, обладающие денежной стоимостью, не могут и не являются эффективным инструментов в борьбе с инфляцией. Несомненно, их качества могут быть востребованы для решения иных задач, например банковский депозит «для краткосрочного целевого накопления», однако в борьбе с инфляцией они бессильны.

Что такое материальная стоимость и какие инвестиционные продукты её имеют

Совершенно по другому проявляют себя продукты обладающие материальной стоимостью.

Материальную стоимость имеют инвестиционные продукты, инвестируя в которые, инвестор становится обладателем материальных активов, рассчитывая на дальнейший рост стоимости этих активов и на возможное получение дополнительных выплат, в период владения этими активами. Под дополнительными выплатами подразумеваются:

- арендные платы при инвестировании в недвижимость

- дивиденды при инвестировании в акции

- паевые выплаты, при покупке долей предприятия, StartUp-а, паевого фонда и т. д.

Все инвестиционные продукты, обладающие материальной стоимостью, не имеют номинальной величины, которая останется неизменной, вплоть до окончания инвестирования. Они имеют начальную цену, по которой мы их собственно и приобретаем, но с течением времени она может изменяться. Например: начальная стоимость купленной недвижимости, с течением времени, становится выше.

К инвестиционным продуктам, обладающим материальной стоимостью, относят:

- акции публичных компаний

- земельные участки

- недвижимость

- паи предприятий и StartUp-ов

- сырье, в том числе и золото

- предметы роскоши и драгоценности

- антиквариат и предметы искусства

- лицензии и права

Как видите, список достаточно длинный и всё выше перечисленное, обладает способностью с течением времени изменять свою стоимость:

Например, акции предприятий являются ценной бумагой, закрепляющей за своим владельцем право долевого участия в предприятии. Долевое участие дает право на:

- часть прибыли (собственно, ради этого права акционер её и покупает)

- получение выплаты в момент ликвидации предприятия

- получение новых акций в момент увеличения предприятием своего уставного капитала

- участие в собрании акционеров

- право голоса и выбора, а также право на информацию.

Я посвятил акциям не один раздел. Прочтите, там всё очень подробно и доходчиво, а начать нужно здесь.

Инвестиции в акции, как метод борьбы с инфляцией на примере Coca-Cola Company

Долевое участие в предприятии — это, буквально, совладение всем движимым и недвижимым, материальным и нематериальным имуществом предприятия. Покупая акции, акционер становится таким «владельцем заводов, судов, пароходов». Т.е. купив акции компании Coca-Cola, акционер совладеет всеми ее заводами, всеми зданиями, земельными участками, оборудованием, сырьем для производства продукции, уже произведенной продукцией, лицензиями, банковскими депозитами и т. д. В каждой проданной бутылке Coca-Cola, акционер имеет свою долю! Растет для конечного потребителя стоимость бутылки Coca-Cola в супермаркете, соответственно, и вы, как акционер, будете получать больше.

Растет прибыль компании, дорожают основные средства производстве, дорожает недвижимость и земельные участки компании — всё это приводит к росту курса акции Coca-Cola. Т.е. ваши акции, в которые вы инвестировали, растут в цене в результате роста прибыли компании, подорожания её основных средств или подорожания её продукции. Весь этот набор факторов имеет название — внутренняя стоимость. Таким образом, делаем очередное умозаключение:

инвестор, приобретая акции, становится акционером и профитирует от роста внутренней стоимости компании так долго, как долго он будет владеть ее акциями.

Естественно и понятно, что для такого профита есть условие — рост внутренней стоимости.

График показывает развитие внутренней стоимости (черная линия) концерна Coca-Cola в пересчете на одну акцию, развитие курсовой цены акции (коричневая линия) и дивидендов (белая линия) за 20-летний период

Сделаю пояснения тому, что отражает этот график. А он отражает 20-летнюю историю развития внутренней стоимости концерна Coca-Cola в пересчете на одну акцию. «Почему так, зачем этот пересчет?» — несомненно возникнет у вас вопрос. А дело в том, что так нагляднее и так легче для понимания, сравнения и восприятия. «В пересчете на акцию» — это когда внутреннюю стоимость делят на количество акций, находящихся в обращении.

К тому же легче воспринимать и легче себе представить, что в настоящее время «внутренняя стоимость концерна Coca-Cola составляет 37,20 долларов/акция», чем если мы слышим, что «внутренняя стоимость составляет 261,6 миллиардов долларов». «Сколько из этих 261,6 миллиардов, принадлежат мне?» — вполне логичный вопрос, каждого акционера.

А вот если у вас, например, 10 акций концерна Coca-Cola и вы знаете внутреннюю стоимость, в пересчете на одну акцию, то умножив количество акций на внутреннюю стоимость, получим 372 доллара.

Скажете: «Так мало?». Нет ничего проще: купите больше акций и ваша доля в концерне вырастет. Однако не спешите делать выводы, самое интересное ещё впереди.

Зная внутреннюю стоимость в пересчете на акцию, мы её можем сравнить с курсовой ценой акции. Да-да, это, к счастью не одно и то же. В настоящее время цена акции Coca-Cola на бирже составляет 60,32 доллара, т. е. на 23,12 доллара дороже, чем внутренняя стоимость. Инвесторам с опытом, эта информация скажет о многом, а сейчас я просто укажу на то, что в настоящий момент времени вы сможете продать свою долю в концерне почти на 100% дороже её стоимости!!!

И это ещё не всё. Мы наконец подошли к ответу на вопрос: «Если акционер профитирует от роста внутренней стоимости, то хотелось бы понимать, растёт ли и если да, то как, эта внутренняя стоимость?»

Снова обратимся к графику и представим, что уже 20 лет имеем одну акцию Coca-Cola и посмотрим развитие ее внутренней стоимости:

- 20 лет назад она составляла 12,45 долларов/акция

- в настоящее время составляет 37,20 долларов/акция

Таким образом за 20 лет внутренняя стоимость акции Coca-Cola увеличилась на 24,75 долларов/акция, или на 298,8%. Грубо можно сказать, что наши инвестиции, последние 20 лет, «росли» на 14,9% в год.

А какой годовой процент инфляции, был на протяжении последних 20 лет? Нам это нужно, чтобы понять, способна ли акция концерна Coca-Cola сохранить наши деньги от ее пагубного воздействия. Из моих предыдущих постов, вы знаете, что средний процент инфляции в Германии составляет 2-2,5%, т.е акции компании Coca-Cola, не только сохранили деньги от инфляции, но и приумножили их. На закономерный вопрос: «А насколько их приумножили?» — я отвечу ниже.

А пока, хочу и должен обратить ваше внимание, что 20 лет назад, хотя внутренняя стоимость в пересчете на акцию была 12,45 долларов/акция, её можно было приобрести на бирже по цене 22,60 долларов и, соответственно, для нас важно, как развивалась эта цена на протяжении всех этих 20 лет? А по прошествии 20 лет, т. е. по состоянию на сегодня, цена акции составляет 60,32 доллара. А значит она выросла на 37,72 доллара, что соответствует 270%, или годовому росту примерно на 13,5%. Как видим и тут у инфляции нет шансов!

Вы конечно-же заметили, что в моем рассказе фигурируют два понятия:

- внутренняя стоимость в пересчете на акцию, ее еще называют номинальной стоимостью акции, или справедливой ценой акции

- цена акции, или можно встретить курсовая цена акции.

Так вот это два разных понятия и две разные величины!

Цена акции — это то количество денег, которое мы платим за покупку акции на бирже.

Стоимость акции — это внутренняя стоимость в пересчете на акцию, т.е. то, что мы реально получаем заплатив курсовую цену, при покупке.

Понятия цены и стоимости акции, для инвестора одни из основополагающих, им нужно уделять особое внимание. Я пишу о них в этом посте, прочтите его обязательно.

Многие слышали такое понятие, как «дивиденды», и без рассказа о них, картина инвестирования в акции будет неполной.

Многие компании выплачивают своим акционерам часть полученной прибыли, эти выплаты и называются дивидендами. Например компания Coca-Cola выплачивает акционерам почти 70% своей прибыли в виде дивидендов. Т.е. получив оборот с проданной продукции, компания удержит производственные расходы, оплатит кредитные проценты (если она имеет кредиты), оставит деньги на инвестирование в дальнейшее собственное развитие и от оставшейся суммы 70% выплатит акционерам. И это не один раз вообще, и не один раз в году, а каждый квартал!

Например: Coca-Cola платит дивиденды уже на протяжении 102-х лет! И последние 60 лет, из года в год повышает сумму выплат в среднем на 8%. Если вы купили акцию Coca-Cola 20 лет назад, то тогда дивиденды составляли 44 цента/на акцию, а сегодня 1,76 доллара, т.е выросли на 400 процентов!

Дивиденды ещё называют «зарплатой акционера», оно так и есть, хотя вся его работа заключается в «купи и держи» акцию, получая «ежегодную индексацию заработной платы». Вряд ли кому-то из читателей вообще ежегодно повышают зарплату в течение 20-ти лет, а компания Coca-Cola повышает дивиденды, выплачиваемые акционерам, в среднем на 8 процентов в год.

Таким образом:

инвестируя в акции, инвестор имеет возможность профитировать не только от роста внутренней стоимости, но еще и получать дивиденды. Соответственно общим доходом от инвестиции будет сумма дохода, полученного из-за роста внутренней курсовой цены акции и всех, полученных за период инвестирования, дивидендов.

Вот и пришло время обещанного ответа на вопрос: «А насколько компания Coca-Cola приумножила инвестиции за рассматриваемый период в 20 лет?»

Давайте представим, что 20 лет назад вы инвестировали в акции Coca-Cola, т. е. купили их, 10 000 долларов. В то время цена акции была 22,37 доллара и вы стали обладателем 447 акций. По прошествии 20 лет количество акций осталось неизменным, все те же 447 штук, но вот цена акции выросла до 60,36 долларов. Все эти 20 лет компания выплачивала дивиденды и на сегодняшний момент общий итог инвестирования будет выглядеть следующим образом:

Таблица Performance Results показывает итог, полученный за 20 лет инвестирования 10 000 долларов США в акции компании Coca-Cola

1. Total Dividends — общая сумма дивидендов выплаченных за 20-летний период

2. Growth — рост курсовой стоимости за 20-летний период

3. Annualized ROR (w/o Div) — процент годового роста, без учета дивидендов, в среднем за 20-летний период

4. Growth and Dividend — сумма курсового роста и дивидендов за 20-летний период

5. Compound Growth — процент общего годового роста в среднем за 20-летний период

Итак, что мы видим в приведенной таблице?

А видим, что за 20 лет, инвестированные 10 000 долларов США, в результате роста курсовой цены акции, превратились в 26 826,11 долларов США. Дополнительно, за этот период на 447 акций было выплачено 9 834,60 долларов США дивидендов. Таким образом, общий итог, дивиденды в сумме с курсовым ростом цены, составил 36 660,71 доллар, или:

инвестированный в акции компании Coca-Cola капитал, за 20 прошедших лет, показал годовой рост в 6,65 процента, что в три раза превышает средний процент инфляции за тот же период.

Почему я, для своего примера, выбрал компанию Coca-Cola, она, что самая показательная, самая доходная?

Отнюдь, нет! Выбор пал на неё лишь по той причине, что она, пожалуй, самая известная. Если в примере приводишь компанию Coca-Cola, то нет необходимости в объяснениях: «что это за компания», «чем занимается» и т. д. И ещё выбор пал на неё по причине того, что её Performance Results весьма и весьма средний, т. е. абсолютно типовой пример для возможностей рынка акций.

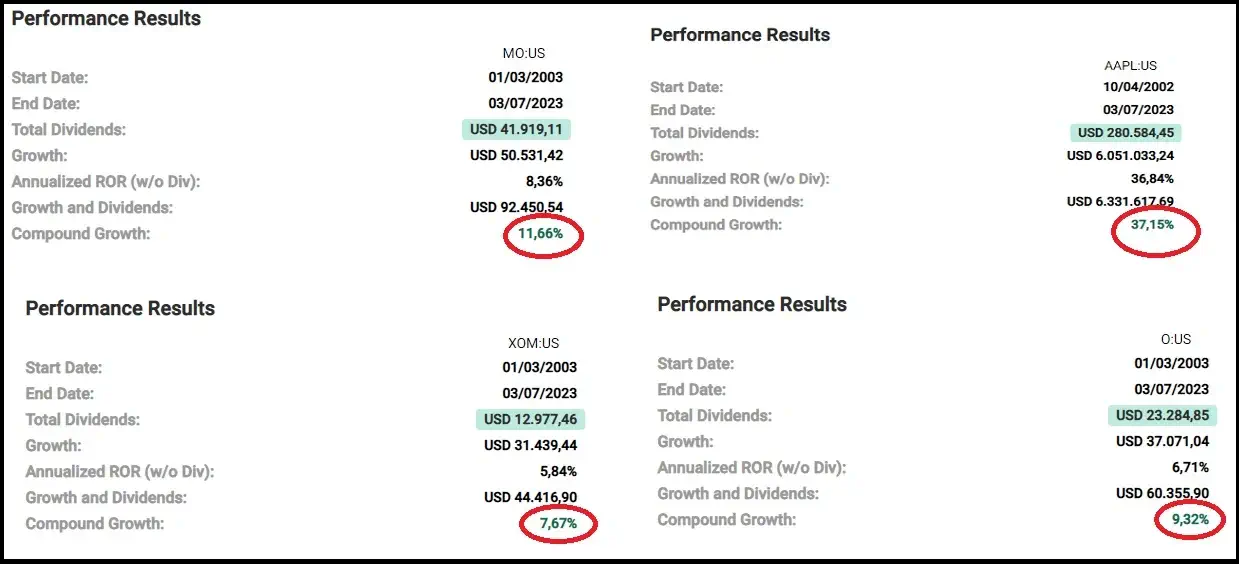

В таблице ниже я приведу Performance Results компаний:

- Altria Group (МО) производитель потребительских товаров

- Exxon Mobil Corporation (ХОМ) добыча и продажа энергоресурсов

- Apple (AAPL) технологический концерн

- Realty Income Corporation (О) недвижимость

Инвестиции в недвижимость, как метод борьбы с обесцениванием накоплений

Еще одним примером инвестиционного продукта, обладающего материальной стоимостью, является недвижимость. Ей незаслуженно предписывают возможности, которыми она не обладает. Инвестированию в недвижимость я посвятил подробнейший раздел у себя на сайте, там всё сказано и нет смысла повторяться, прочтите здесь.

Теоретически, недвижимость могла бы быть хорошей возможностью для противостояния действию инфляции, однако на практике недвижимость в 9/10 случаях покупается в кредит, соответственно:

- резко теряется доступность такого инвестирования (например из-за недостаточно высокого бонитета инвестора)

- проценты по кредиту снижают доходность

- инвестор берёт на себя все риски связанные с кредитом (рост кредитной ставки, отзыв, или непродления банком кредита и т. д.)

- приобретение недвижимости сопряжено с накладными расходами, нередко достигающими 10 и выше процентов от стоимости самого объекта (налог, плата маклеру, нотариальные услуги)

- нет возможности широкой диверсификации (в данном случае, диверсификация — это распределение рисков между несколькими объектами. Более, чем в 90% случаев, инвестор не может себе позволить инвестировать в несколько объектов, весь инвестиционный риск сосредоточен на одном-единственном объекте)

- индексирование получаемой аренды отстает от роста инфляции

- необходимость создания денежных резервов/запасов (на случай мелких и более крупных, не покрываемых страховкой, ремонтов, поломок, на поддержание объекта в надлежаще-хорошем состоянии)

- высокие сопутствующие расходы (страховка объекта, ежегодные налоги и т. д.)

- низкая инвестиционная ликвидность (невозможно быстро, в случае необходимости, выйти из инвестиции)

Вот возможно неполный список недостатков инвестирования в недвижимость. И когда соотносишь все эти недостатки с доходностью недвижимости, то понимаешь, что «реально оно того не стоит».

Однако, приверженцы недвижимости, подождите выносить мне вердикт, что мол «он ничего в недвижимости не понимает, вот и имеет об инвестировании в недвижимость совершенно искаженное мнение».

Прежде всего я понимаю, что всё вышеописанное будет подтверждаться, когда любой из нас, как частный инвестор будет пытать свое счастье в недвижимости. Всех нас будут касаться проблемы с инвестированием в кредит, с низкой ликвидностью, с накладными расходами и с тем, что доступные нам объекты (квартиры, одно-, двух- да пусть даже десятиквартирные дома) способны генерировать весьма посредственную доходность.

Другое дело если объектом инвестирования становится промышленное здание, офисный центр, заправочная станция, больница. Тут уже и аренда несравнимо высокая, и арендаторы посерьезнее. «Так это „не для простого смертного“, где на такие объекты взять денег?» — постоянно слышу такого рода аргументы.

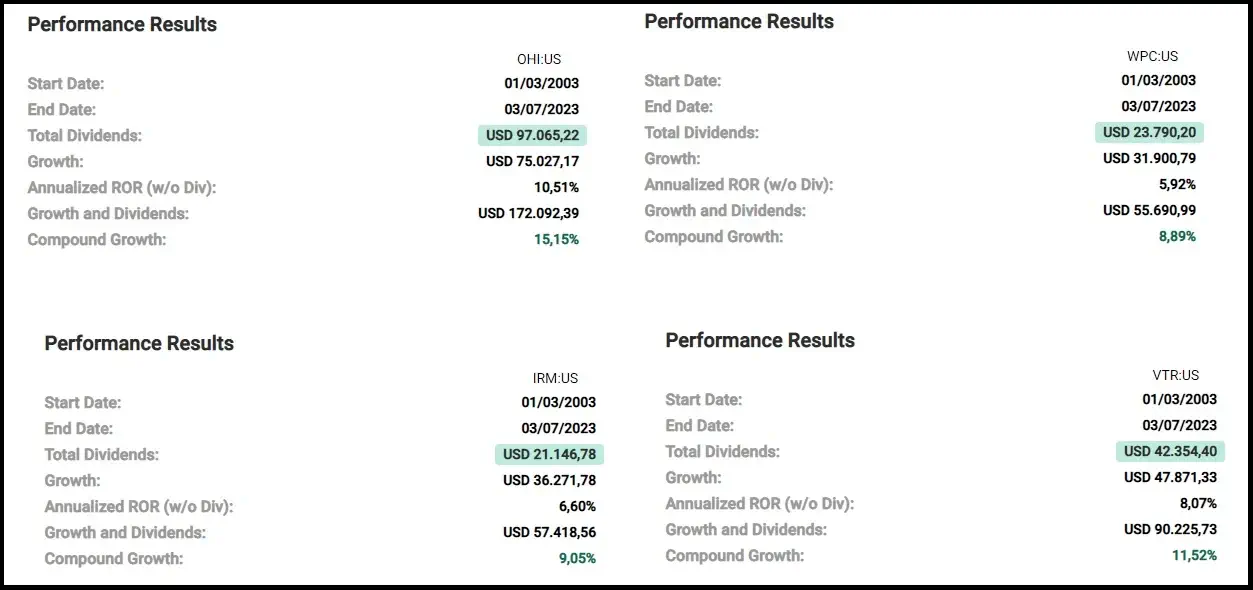

А вот я, как раз, в эти объекты и инвестирую. Правда не покупаю их целиком, а покупаю акции так называемых Real Estate компаний, или их ещё сокращённо называют REIT. И снова я предложу вам почитать о них и об инвестировании в них на моем сайте, например здесь.

Ну, а чтобы у вас возник интерес и любопытство, приведу вам в качестве примера, Performance Results некоторых Real Estate компаний

Инвестиции в золото, как метод борьбы с инфляцией

«Золото всегда в цене», «золото и в Африке, золото», что только не приходилось слышать о золоте! Драгоценный металл, ограниченные запасы, сложность в добыче — всё это действительно позволяет золоту держаться в цене, однако возможности золота, как «кризисного» металла, очень преувеличены. Посмотрите на график стоимости одной унции золота, который я привожу ниже.

Инфляция начала себя проявлять, как раз уже в марте–апреле, а взлетела в конце года и до сих пор остается высокой. Как раз этот период я и «заключил» в синий прямоугольник. Как мы помним, инфляция выросла с 2 до 10% и, чтобы сохранить покупательскую способность наших денег, необходимо, чтобы и золото за тот же период прибавило в цене, как минимум 8%. А его цена, в лучшем случае, осталась плюс-минус на прежнем уровне. А если, мы решили «спасаться в золоте», при первых проявлениях инфляции, т. е. в начале 2022-го года, то находимся даже в убытке.

Мне часто, по роду своей деятельности, приходится терпеливо выслушивать мнения и рассуждения будущих инвесторов, обратившихся ко мне за советом, или попросивших о консультации. Так вот, большая часть из них рассказывает о том, что хотят, кроме всего прочего, купить на «чёрный день» золото. Я всегда, задаю одни и те же вопросы: »Как ты собрался инвестировать в золото? Будешь покупать в слитках, в монетах, или как? А где ты собираешься держать свое приобретение?»

Поищите и вы ответы на эти вопросы, прежде, чем серьезно задуматься о таком инвестировании.

Все те, кто нашел для себя ответы на эти вопросы и решил всё же инвестировать в золото, должны учитывать особенности покупки/продажи физического золота (золотых монет, золотых слитков). Основная особенность в том, что цена монет и слитков, резко отличается, от реальной цены на золото, и, как вы понимаете, отличается в большую сторону. Инвестирование предусматривает не только покупку, но и продажу. И это не важно по какой причине: реализовать прибыль, или «понадобились деньги», но продажа неизбежна и тут нужно учитывать наличие «зазора» между ценой покупки и продажи. Этот зазор называется Spread и он достигает нескольких десятков евро!

По состоянию на 15.03.2023, можно было приобрести золотой слиток весом в одну унцию (31,1 грамма) за 1850 EUR, хотя биржевая цена одной унции составляла 1790 EUR, т.е. инвестор, из-за переплаты терял 60 EUR. Предположим, что золото всё же будет дорожать и инвестор решит реализовать свою прибыль: так вот первое евро в этой инвестиции будет заработано, когда цена на золото подрастёт на 105 EUR за унцию !!!!

Т.е. инвестору нужно отбить потерю 60 EUR переплаты, а потом ещё и 45 EUR потери Spread-а.

Уверен, что для ста процентов желающих инвестировать в золото, и наличие Spread-а, и переплата, стало неожиданной новостью. Следующей «неприятной» новостью будет то, что Spread с переплатой, величины непостоянные. Их размер зависит от ситуации на рынке физического золота. И как вы можете уже догадаться, чем выше спрос, чем больше желающих купить физическое золото, тем сильнее «растягивают» размер Spread-а и размер переплаты продавцы. А когда появляется спрос? А как раз тогда, когда начинает «пригорать». Так было во время пандемии, так происходит и сейчас. Однако и это ещё не всё, что меня удерживает от покупки физического золота.

Инвестиции в золото не обладают текущими выплатами, т. е. ни процентов, ни дивидендов оттуда не дождёшься. Т.е. купил золото и ждёшь, в надежде, что цена вырастет и, что процент роста, превысит процент инфляции. Отсутствие текущих выплат, лишает инвестора возможности использовать эффект сложных процентов, что является очень серьезным «минусом», инвестирования в золото.

Инвестировать в золото можно не только покупая его физически, в монетах, или слитках. Существует масса финансовых продуктов, цена которых зависит и изменяется от цены золота.

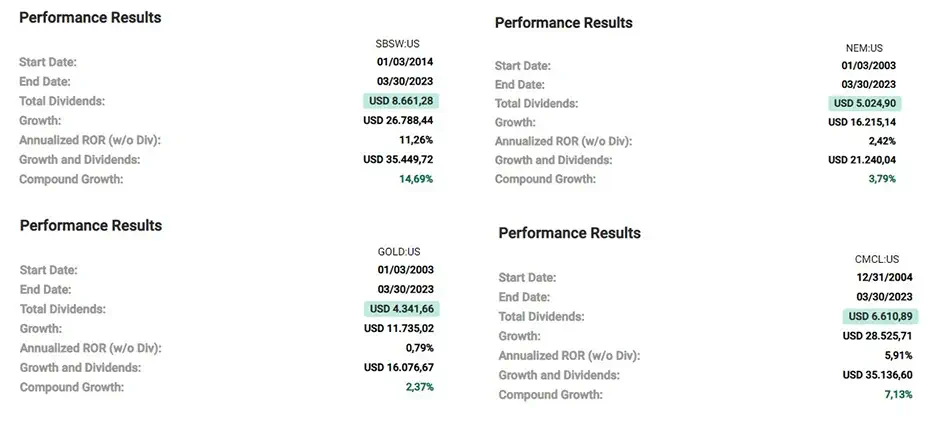

Всё это, однако требует определённых знаний, а ещё лучше и опыта. Я для себя, как и в случае с инвестированием в недвижимость, решил переложить все проблемы на «плечи» специалистов и инвестирую в акции компаний, чей бизнес связан с золотом. Таких немало на рынке: есть те кто только проводит поиск и разведку золота, те кто добывает и продает, есть которые производят ресайклинг золота (добывают золото из промышленных и частных отходов, как кабеля, телефоны и др. электроника). Опять же, как и во всех инвестиционных решениях связанных с акциями, отдаю предпочтение большим, с хорошими показателями концернам, которые выплачивают дивиденды.

Даже учитывая то, что бизнес с золотом имеет небольшую маржинальность (доходность), представленные концерны показывали результат, «перекрывающий» величину инфляции.

Ещё одну возможность инвестировать в золото дают, так называемые, деривативы. К ним относятся: фьючерсы, опционы, сертификаты, варранты (Options Scheine) и CFD контракты. Все они позволяют выстраивать стратегию своего инвестирования таким образом, что инвестор сможет зарабатывать, как на росте, так и на падении цены золота. Все они имеют «непропорциональную», в сравнении с изменением цены золота доходность. Т.е если цена золота изменится на 1 процент, цена дериватива изменится, например, на 5 процентов. Это создаёт определённое преимущество, можно быстрее получить большую доходность, но и несет вполне определенный риск потерь, когда цена на золото «пойдет против вас». Деривативы — это инструменты опытного инвестора, без которых он не может обходится. Для начинающих инвесторов, деривативы могут оказаться сложными, непонятными и несущими больше риска, чем шанса. Однако, тот инвестор, желающий иметь большую доходность, от своих инвестиций, снизить риск — рано, или позже придет к использованию деривативов.

Всё выше описанное: и Spread, и переплата, и акции, и деривативы, всё это касается и инвестирования в серебро. Касательно инвестирования в платину и палладий, так я вообще не встречал никакой другой возможности, как только покупать акции концернов, с этими металлами связанных, или инвестировать в их деривативы.

Коротко о всех прочих возможностях борьбы с инфляцией

Спасать деньги от воздействия инфляции инвестируя в антиквариат, драгоценные камни, предметы искусства, я, лично для себя, «отмел» вот по каким причинам:

- нет регулируемого рынка, т. е. не существует единой биржи, или нескольких бирж для торговли всем перечисленным

- существует огромнейший риск обмана, т. е. покупки подделки, что делает меня зависимым от экспертов

- наличие проблемы с хранением

- нет возможности прогностицирования изменения цен, в зависимости от других факторов. Как и нет закономерности изменения цен, в зависимости от других факторов.

Таким образом, рассмотрев все, ранее объявленные, возможности инвестирования, я подытожу:

- инвестирование в продукты, обладающие материальной стоимостью, способно не только снизить пагубное действие инфляции, но и зачастую позволяет получить доходность значительно превышающую процент инфляции

- продукты, обладающие денежной стоимостью, имеют доходность ниже инфляционного процента и, соответственно, не способны нивелировать обесценивание денег под действием инфляции

Почему акции являются лучшим инвестиционным продуктом

Лучшим инвестиционным продуктом являются акции, т. к.:

- акции являются инвестиционным продуктом обладающим материальной стоимостью

- доходность акций зависит от инфляции, однако превышает ее

- существует огромный выбор акций, что создает возможность снижения инвестиционного риска, путем широкой диверсификации

- существуют регулируемые рынки торговли акциями, что обеспечивает инвестированию в акции, огромную ликвидность. Т.е. процесс покупки акций, как и процесс их продажи проходят в «одно нажатие компьютерной «мышки».

- инвестирование в акции прогностицируемый процесс, т. е. существуют методы оценки акций, метоты прогностицирования развития их цены

- низкий порог инвестирования, хоть с «одного евро»

- низкие сопутствующие затраты, например: за покупку/продажу, за хранение и т. д.

- инвестирование в акции позволяет получать регулярные, текущие выплаты, без необходимости их продажи (речь о дивидендах)

- инвестирование в акции позволяет использовать Cost Average эффект и эффект сложных процентов

Всё, о чём я пишу, является результатом моего опыта и моим мнением, которое может не совпадать с вашим. Буду признателен за ваши комментарии, желаю вам успехов в деле «сохранить и уберечь накопления от действия инфляции»

Первые письма придут уже очень скоро.

Убедитесь, что они не попадут в спам. (как это сделать?)